- 2. Штрафы и пени в НК РФ

- 3. Проводки по начислению и оплате штрафа в бухучете

- 4. Налоговый учет неустойки по договору

- 5. Надо ли платить НДС с полученного штрафа?

- 6. Отражение штрафов и пени по налогам в бухгалтерском учете

- 8. Налоговые санкции — пени и штрафы в налоговом учете

- 9. Проводки по начислению штрафов и пени в 1С 8.3

- Понятия штрафов и санкций, различия и общие параметры

- Правила учёта штрафов по страховым взносам и налогам

- РЕЗЮМЕ.

- Почему и как начисляются санкции

- Практический пример расчета

- Куда отнести затраты по санкциям

- Зависимость от видов налогов

- Пени по налогам – проводки в 1С 8.3

- Нормативное регулирование и схема в 1С

- Макет 1С

- Штрафы ПФР – проводки в 1С 8.3

- Учет пени по контракту в 1С 8.3

- Как начислить штраф в 1С 8.3 проводки в учете продавца

- См. также ниже.

- Обсуждение (1)

- Вы можете задавать больше вопросов

- Проводка неустойки при закупке услуг

- Способы взыскания неустоек и начисления пени

- Отражение начислений пени и неустойки в учете

- Корреспонденции в казенном учреждении

- Корреспонденции в бюджетном (автономном) учреждении

- Проводка неустойки в счет оплаты по контракту

- Удержание из сумм обеспечения исполнения контракта

- Списание сумм неустойки

- Отражение показателей в отчетных формах

В Гражданском кодексе нет определения штрафов, но есть понятие «конфискационные штрафы» (Гражданский кодекс, статья 330).

Почти в каждом договоре есть оговорка об ответственности, в которой обычно указываются условия, на которых формируется штрафная оговорка, и ее величина. Если это фиксированная величина, ее обычно называют штрафом, а вытекающее из расчета наказание — штрафной санкцией.

Неустойка обычно рассчитывается путем указания процента за каждый день нарушения договора и числа, за которое рассчитывается неустойка.

2. Штрафы и пени в НК РФ

С точки зрения налогового законодательства, штраф — это вид налоговой санкции и мера ответственности за совершенное налоговое правонарушение (статья 114 Налогового кодекса). Размер штрафа определяется ТК. В основном они зависят от того, какое требование Налогового кодекса было нарушено.

Пени (ст. 75) — сумма, уплачиваемая налогоплательщиком за несвоевременную уплату налогов, взносов и сборов. Его высота зависит от следующего :

- Сумма невыплаченных обязательных платежей

- Период задержки.

- Ставка рефинансирования, установленная Центральным банком на дату начисления пени

Если сторона, нарушившая договорное обязательство, уплатила фиксированный или наложенный штраф, то в случае неуплаты налога (сбора, пошлины) или его части налоговый орган обязан уплатить налогоплательщику как штраф, так и пеню.

3. Проводки по начислению и оплате штрафа в бухучете

В качестве примера рассмотрим порядок учета неустойки по договору в виде штрафов. Согласно договору, ООО «Осень» должно было поставить ООО «Лето» товар на сумму 50 000 рублей. Срок ─ 15. 06. 2018 г. При нарушении срока ООО «Осень» обязано уплатить штраф в размере 3 000 руб. Товар был доставлен 20. 06. 2018.

Документация. Если в договоре не предусмотрена процедура создания неустойки, потерпевший может составить претензию и направить ее должнику. К заявлению должен быть приложен расчет суммы штрафа.

Согласно пункту 7 ПБУ 9/99 «Доходы организации» и пункту 11 ПБУ 10/99 «Расходы организации», штрафы и пени относятся к прочим расходам.

Бухгалтерские проводки по штрафам — начислено :

От ООО «Лето»: Дт 76-2 ─ Кт 91-1 ─ 3, 000 руб.

От ООО «Осень»: Дт 91-2 ─ Кт 76-2 ─ 3 000 руб.

Публикация об оплате и получении штрафов :

От ООО «Лето»: Дт 51 ─ Кт 76-2 ─ 3000 руб.

От ООО «Осень»: Дт 76-2 ─ Кт 51 ─ 3000 руб.

Для получения дополнительной информации об учете штрафов и пеней читайте

4. Налоговый учет неустойки по договору

DOS.

Организация на ОСН или индивидуальный предприниматель — потерпевшая сторона — должны включить в состав внереализационных доходов штрафы и пени, полученные от страхователей, если страхователь признан должником или имеется решение суда о наложении штрафа. полномочия (статья 250 (3) Налогового кодекса).

Компания на ОСН, нарушившая условия договора, может признать его при расчете налога на прибыль по внереализационным расходам после утверждения неустойки или в случае судебного решения (подпункт 13 пункта 1 статьи 265 Налогового кодекса).

USN.

Как и предприятия на системе ОСН, организации на упрощенной системе налогообложения и индивидуальные предприниматели обязаны включать в состав внереализационных доходов неустойку, присужденную должником или решением суда.

Однако компании, нарушающие условия договоров, не включаются в непубличный перечень расходов на УСН и поэтому не могут признать штрафы и пени в составе своих расходов (Налоговый кодекс § 346.16).

Отмечается, что штраф, признанный должником, и штраф, уплаченный должником, — это не одно и то же. Штрафы должны признаваться в качестве дохода или расхода в момент их признания должником.

Документация, подтверждающая признание заявления:.

- Заключение контракта на соответствующих условиях.

- Двусторонние акты

- Письмо от должника с признанием фактов и суммы штрафа

Наличие этих документов необходимо для отражения пеней и штрафов в налоговом учете. Это особенно важно, когда налоговые периоды пересекаются. Например, предположим, что должник признал штраф в 2018 году, но уплатил его только в 2019 году. Сумма штрафа должна быть включена в налоговую декларацию за 2018 год.

Не забывайте заключать регулярные соглашения с другой стороной, чтобы избежать задержек в выплатах другой стороне. Как правильно это сделать, читайте в статье.

5. Надо ли платить НДС с полученного штрафа?

До недавнего времени налоговые органы, Министерство финансов и суды не занимали четкой позиции по вопросу включения взысканных штрафов в налогооблагаемую базу по НДС.

Налоговые органы ссылаются на подраздел 2 статьи 162(1) Налогового кодекса, который гласит, что налоговая база по НДС должна включать все суммы, «связанные с оплатой реализованных товаров (работ, услуг)». Кроме того, взыскание штрафов и пеней с контрагентов каким-то образом связано с продажами и поэтому должно облагаться НДС.

Однако существует и другая практика более позднего начисления штрафов, собранных для целей НДС.

Существуют штрафные санкции, которые покупатель получает от продавца. Несвоевременная доставка товаров. Эти штрафы и пени не имеют никакого отношения к реализации товаров или услуг и не должны включаться в налоговую базу по НДС. Это подтверждается письмом Министерства финансов Российской Федерации от 8 июня 2015 года 03-07-11/33051.

И наоборот, суды и налоговые органы долгое время расходились во мнениях, когда продавцу предъявляются претензии со стороны покупателя за несвоевременную оплату товара. Суд постановил, что указанный штраф не является оплатой товаров (работ, услуг) в смысле статьи 162 Налогового кодекса. Кроме того, ВАС уже высказывал свое мнение в 2008 году.

Однако в письме Министерства финансов (например, от № 03-07-11/311 от 17 августа 2012 года) содержится противоположное мнение.

В результате в 2013 году в письме № прот. 03-07-15/6333 от 4 марта 2013 года Казначейство согласилось с тем, что штрафы, взысканные продавцами с покупателей за просрочку платежа, не нужно включать в налоговую базу по НДС; в 2016 году Казначейство в письме № 05. 10. 03-07-11/57924 от 2016 года повторил то же мнение.

6. Отражение штрафов и пени по налогам в бухгалтерском учете

В главе 16 Налогового кодекса перечислены возможные виды нарушений налогового законодательства и ответственность за них. В любом случае налоговые органы принимают решение, на основании которого должен быть уплачен штраф.

Однако уплата штрафов может быть произведена налогоплательщиком добровольно. Например, компания может подготовить уточненную налоговую декларацию, доплатить налоги, рассчитать сумму штрафа и уплатить ее в бюджет.

Если в результате проверки инспектором будут выявлены дополнительные налоги, то компания может быть обвинена в просроченной задолженности, а также в уплате штрафов и пеней.

Измерение штрафов регулируется Директивой о выполнении планов бухгалтерского учета (Приказ № 94н от 31 октября 2000 года).

Dt 99 ─ Kt 68 ─ сумма указанного штрафа.

Если вы допустили ошибку в предыдущем периоде, вам может понадобиться ее исправить. Информацию о том, как это сделать, см. в статье об отладке.

8. Налоговые санкции — пени и штрафы в налоговом учете

Пунктом 2 статьи 270 Налогового кодекса РФ предусмотрено, что все штрафы и пени, перечисленные в бюджет в связи с несвоевременной или несвоевременной уплатой налогов, взносов и сборов, не подлежат вычету при исчислении налога на прибыль.

Это означает, что в случае уплаты одного или нескольких штрафов в налоговом учете организации появится постоянное налоговое обязательство (ПНО), что увеличит сумму налога к уплате.

Нужно ли мне быть зарегистрированным для расчета ETR?

Если штрафы и пени заявлены по счетам Account Claim 99 и Account Credit 68, дополнительной регистрации не требуется. Дело в том, что счет 99 не участвует в формировании налоговой базы по налогу на прибыль.

Если штраф зарегистрирован как другой расход в учетном файле счета 91-2, необходимо заявить дополнительный EIB.

dt 99─kt 68─20% от суммы штрафа (ставка подоходного налога).

9. Проводки по начислению штрафов и пени в 1С 8.3

О том, как создать реестр накопленных штрафов и пеней в 1С 8. 3, смотрите в этом видео.

В области бухгалтерского учета и налогообложения штрафы и санкции менее сложны. Главное понимать, что существует существенная разница между условиями договора и последствиями несоблюдения ответственности за нарушения налогового законодательства.

Это влияет на то, как штрафы и пени учитываются в налоговом учете, принимаются ли они для целей подоходного налога, участвуют ли они в бухгалтерской регистрации. Вопросы по учету штрафов и пеней оставляйте в комментариях.

Понятия штрафов и санкций, различия и общие параметры

Помог мне понять экспертов Эвотора

Русское слово «хорошо» первоначально произошло от немецкого die Strahl. По сути, это узаконенное государством наказание в виде штрафа. Существует множество причин для наложения штрафа, например, неправильное ведение бухгалтерского учета, неправильное определение налоговой базы и т.д.

Налогоплательщик сам может найти свою ошибку. В этом случае вы можете избежать санкции, выплатив себе и соответствующей санкции потерянную сумму. Штраф — это сумма, взимаемая за несвоевременную уплату всех необходимых налогов. Следующий день начинается с даты истечения срока действия и увеличивается с каждым днем задержки.

ВАЖНО: Процентная ставка неустойки напрямую зависит от ставки рефинансирования Банка России, установленной на день наступления события.

Если налоговые органы обнаруживают правонарушение, в большинстве случаев решение принимается налогоплательщиком в ходе обычной или иной проверки. Это может включать или не включать судебное преследование нарушителя. Однако в большинстве случаев налагаются штрафы и пени. Это решение может также включать требование о возврате налогов.

Разница между штрафами и пенями заключается в том, что первый является налоговой санкцией, тогда как второй — это просто способ обеспечения своевременной уплаты обязательных налогов и сборов. Бухгалтерская программа 1С 8. 3 обеспечивает автоматизированный учет.

Это означает, что штрафы и пени также могут быть рассчитаны, а бухгалтерские проводки могут быть сделаны вручную или с помощью фиксированных алгоритмов.

В бухгалтерском учете есть несколько проводок для штрафов и пеней, которые были представлены с опозданием, и четкий путь для накопления этих платежей.

Правила учёта штрафов по страховым взносам и налогам

Всю основную информацию о налоговых штрафах можно найти в статье 114 Налогового кодекса. Согласно тексту закона, штрафы относятся к категории «фискальных санкций» и налагаются после совершения правонарушения.

Все штрафы являются результатом проверок, проведенных налоговыми органами. Оплата штрафов должна производиться организацией-нарушителем. К ответственному сотруднику также могут быть применены санкции. Минимальная сумма составляет 300 рублей.

Говоря о бухгалтерском учете, все штрафы отражаются на четырех счетах в 1С 8. 3: 91 и 99 (дебет) или 68 и 69 (кредит). Также важно отметить, что все штрафы по подоходному и другим налогам, уплаченным после ЕНВД, ЕСХН или УСН, появляются на одном счете 99.

Все остальные налоговые штрафы отражаются на счете 91, который приведен в приложении к письму. № 07-04-09/78875 Министерства финансов Российской Федерации от 28 декабря 2016 года.

Важно: Для углубленного анализа можно использовать дополнительные вторичные счета. Примером может служить вторичный счет «НДС штрафы» на основном счете 68. Это позволит вам быстро отслеживать уже оплаченные штрафы.

РЕЗЮМЕ.

Все штрафы; ПФР и их занесение в 1С определяются законами и алгоритмами, разработанными самой программой. Для учета и аудита необходимо установить способ автоматического учета штрафов, а также правильно выписывать каждый из них. Программное обеспечение максимально упрощает ведение бухгалтерского учета.

Почему и как начисляются санкции

Конечно, помимо уклонения от уплаты налогов существуют и другие причины, которые могут привести к штрафным санкциям со стороны налоговых органов.

- несоблюдение правил соответствия доходов и расходов; и

- Несвоевременная подача налоговых деклараций, неисполнение

- просроченные платежи; и

- неправильное исчисление сумм налога.

Каждое из вышеупомянутых нарушений является основанием для применения санкций. Что касается штрафов, то согласно статье 75 Налогового кодекса РФ, они могут быть наложены только за несвоевременную уплату налогов или сборов.

Штраф — это сумма, установленная законом, но этот штраф обычно затрудняет бухгалтерам расчет. Конечно, налоговые органы сами рассчитывают сумму задолженности компании, но поскольку ошибки встречаются часто, многие юридические лица предпочитают проверить точность.

В пункте 4 статьи 75 Налогового кодекса П. РФ прямо указано, что за каждый календарный день со дня просрочки начисляется пеня в процентах от суммы просрочки в размере 1/300 ставки рефинансирования.

Иной режим применяется к долгам юридических лиц, срок погашения которых наступает после 30 сентября 2017 года.

- Просрочка до 30 дней — 1/300 ставки рефинансирования; и

- просрочка более 30 дней — 1/150 ставки рефинансирования.

Примечание от автора! Ставка рефинансирования — это процентная ставка, утвержденная Центральным банком для кредитов, предоставленных другим банкам.

Поэтому для расчета штрафа можно вывести формулу

Налог за просрочку * количество дней просрочки * 1/300 (1/150) Ставка рефинансирования.

Штраф начисляется на следующий день после наступления срока платежа.

Практический пример расчета

Например, ООО «Цветной мир» уплатило НДС в размере 20 365 рублей за июль 13 октября. Согласно пункту 1 статьи 174 Налогового кодекса, НДС должен быть уплачен до 25 числа месяца, следующего за отчетным. Таким образом, это должно было быть сделано до 25 августа 2017 года.

Сославшись на календарь, бухгалтер рассчитал просрочку в 48 дней с 26 августа; поскольку просрочка возникла до 30 сентября 2017 года, ставка рефинансирования рассчитывается в одну сторону и остается 1/300 независимо от количества дней.

Согласно информации Центрального банка от 16 июня 2017 года, ставка рефинансирования была установлена на уровне 9%. Однако до 13 октября она была вновь изменена: согласно информации Центрального банка от 15 сентября 2017 года, с 18 сентября 2017 года ставка установлена на уровне 8,5%. Поэтому штраф должен рассчитываться по-другому.

Теперь можно рассчитать сумму штрафа, наложенного налоговыми органами.

- 20 365 * 23 дня * 1/300 * 9. 0% = 140. 52 рубля,.

- 20 365 * 25 дней * 1/300 * 8. 5% = 144. 25 рублей,.

- 140. 52 + 144. 25 = 284. 77 РУБ.

Определена сумма штрафа за просроченную задолженность. Для наглядности можно составить таблицу.

Количество дней просрочки

Размер ставки рефинансирования

С 26. 08. 2017 г. по 17. 09. 2017 г.

18. 09. 2017 — 13. 10. 2017

- Дт 91. 02 Кт 68. 02 — эквивалент 284. 77 руб.

Куда отнести затраты по санкциям

Налоговые штрафы в бухгалтерских проводках соответствуют кредиту счетов в соответствии с видом налога. Например, страховые взносы в пенсионные фонды учитываются на счете 69 «Социальное страхование и схемы социального обеспечения», соответственно, здесь же накапливаются и штрафы по этим взносам.

Далее на дебетовой стороне могут накапливаться штрафы.

- Счет 99 «Прибыли и убытки».

- 91.02 «Прочие расходы».

Этот вариант приведен потому, что законодатель четко не определил правила учета штрафных санкций. Однако это не означает, что налоговые штрафы могут появиться на любом счете. Компаниям необходимо определить свою учетную политику для процесса отражения.

Когда штраф отражается на счете 91, это обычно связано с несвоевременным получением документации.

Например, организации должны представить годовую финансовую отчетность до 31 марта в соответствии со статьей 18 Федерального закона 402-ФЗ от 12 июня 2011 года и отразить все действия, относящиеся к предыдущему периоду.

Документы, полученные после годовой отчетности, показываются как убытки предыдущего года для текущего года и учитываются как прочие расходы. Если бухгалтерия получает расчеты штрафов от Федеральной налоговой службы, независимо от вида налога за предыдущий отчетный период после 31 марта, они автоматически вводятся в функцию.

- Дебет 91.02 «Прочие расходы» Кредит 68 (69).

Зависимость от видов налогов

Кроме того, возможность учета штрафных санкций зависит от вида налога. Что касается подоходного налога с физических лиц, то компания компенсирует затраты на уплату этого налога, поскольку он вычитается непосредственно из заработной платы сотрудника. То же самое относится и к НДС, который взимается компанией, в счет которого он зачитывается у поставщика.

Поэтому можно предположить, что они не влияют на экономические выгоды. Однако, поскольку организация не может предъявить пени по НДС и подоходному налогу с физических лиц в другом месте, они должны отражаться на счете 91.02.

Однако другие налоги несет агентство, и поэтому их следует отражать на счете 99, если они относятся к текущему периоду. Включает.

- Страховые взносы в пенсионные фонды,.

- расходы на социальное обеспечение,.

- налог на недвижимость, — налог на недвижимость, — налог на недвижимость, — налог на недвижимость, — налог на недвижимость, — налог на недвижимость, — налог на недвижимость

- транспортный налог; —

- Земельный налог, —

- подоходный налог.

Если компания не согласна с решением налоговых органов о наложении штрафа и намерена его атаковать, можно сформировать предположительное учетное дело.

Примечание автора! При оценке вероятность претензий учитывается в процентах. Обычно для этого юрист пишет меморандум для бухгалтерской фирмы, объясняющий возможности компании.

Согласно ПБУ 8/2010, счет оценочных обязательств — 96 «прогнозируемые будущие затраты».

Как правило, налоговые штрафы не представляют сложности для бухгалтеров. Основной проблемой для компании является обязательство оплатить полученные штрафы и не допустить, чтобы обстоятельства благоприятствовали их появлению в будущем.

Пени по налогам – проводки в 1С 8.3

Нормативное регулирование и схема в 1С

Процесс наложения санкций должен быть утвержден учетной политикой. Выбранный метод влияет на отражение санкций в финансовой отчетности.

Бухгалтерский вариант расчета процентов и их отражение на итоговых счетах выглядит следующим образом.

- ДТ 91. 02 КТ 68 — строка 2350 «Прочие расходы»,.

- DT 99. 01 KT 68 — строка 2460 «Другое».

- ДТ 99. 01 КТ 68:.

- Подоходный налог и аналогичные ЕНВД, ЕСХН, УСН, ПСН, пени (штрафы) ПСН, ПСН

- штрафы (пени) по другим налогам, кроме указанных выше, а также сборы и взносы.

Для целей налогового учета налоговые штрафы не признаются в качестве расхода. И они не отображаются в декларации о доходах.

Штрафы, наложенные налоговыми органами, учитываются так же, как и штрафы, по тем же правилам.

- Дт 99. 01. 1 Кт 68. 04. 1

Штрафы налагаются со следующего дня после даты оплаты и рассчитываются до даты оплаты штрафа. Однако максимальная сумма штрафа, которая может быть наложена, не может превышать сумму неуплаченного налога.

Например, первая треть НДС должна быть уплачена 25 января 2022 года. Налог уплачивается организацией с задолженностью 2 августа 2022 года. Пени начисляются за период с 26 января 2022 года по 8 февраля 2022 года, т.е. за 14 дней.

Формула для расчета штрафа может быть выражена следующим образом.

- Kd — количество неоплаченных дней, и

- RR — ставка рефинансирования.

Макет 1С

Штрафы ПФР – проводки в 1С 8.3

1С 8. 3 Штрафы ПФР, как и другие налоги, обрабатываются вручную с помощью функции.

Рассмотрим отражение штрафов ПФР в учете на примере и сделаем проводку в 1С 8. 3.

При сдаче СЗВ-М бухгалтер не включил в отчет данные по трем сотрудникам. В связи с этим агентство было оштрафовано на 1 500 рублей (500 рублей на человека) за несвоевременное представление СЗВ-М.

28 февраля агентство зафиксировало штраф и уплатило его в бюджет.

В соответствии с учетной политикой организации штрафы по налогам, сборам и взносам заносятся в ДТ 91.02.

Создайте ваучер на операцию, введенную вручную (Операции — операции, введенные вручную).

- CPC (поле 104) и OCTMO (поле 105) берутся из данных об оплате штрафов.

- Пометить поля 106, 107, 108 и 109 знаком «0» (разделы 5, 6 и 10 приложения 4 к приказу Казначейства № 107н от 11 декабря 2013 года).

- В поле Назначение платежа (поле 24) укажите подробную информацию о платеже, напр.

- Название преступления,

- Название регионального органа ПФР, наложившего ответственность.

- Дата и номер закона ПФР (решения, заявления); и

- Регистрационный номер ПФР.

Учет пени по контракту в 1С 8.3

Как начислить штраф в 1С 8.3 проводки в учете продавца

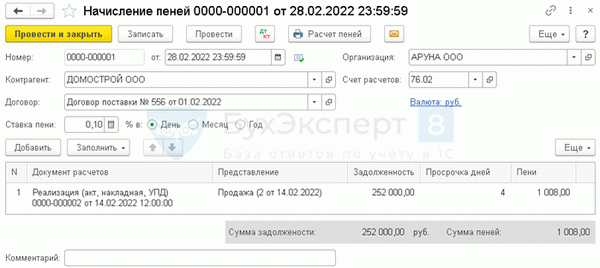

В качестве примера рассмотрим расчет и регистрацию в 1С.

14 февраля дистрибьютор выполняет свое обязательство по поставке товара.

Согласно условиям договора, оплата за товар перечисляется в течение 10 дней после поставки. Покупатель нарушил условия договора и не оплатил товар в установленный срок.

28 февраля компания наложила штраф в размере 0,1% за день просрочки и начислила клиенту пени.

Штраф взимается с клиента с помощью стандартного документа «Штрафные претензии» в разделе «Продажи».

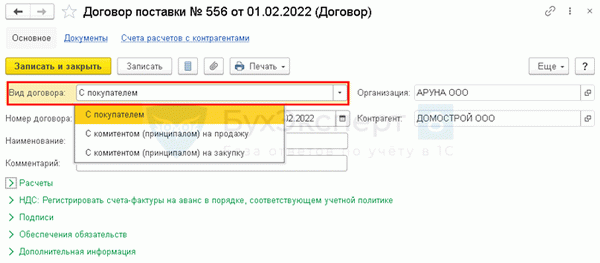

В документе укажите другую сторону, нарушившую обязательства, и договор.

Документ «Уголовное обвинение» используется продавцом только в том случае, если покупатель или комиссионер нарушил сроки оплаты.

Пени и штрафы за упущения поставщиков не могут быть кумулятивными по отношению к данному документу. Например, если товар не доставлен вовремя.

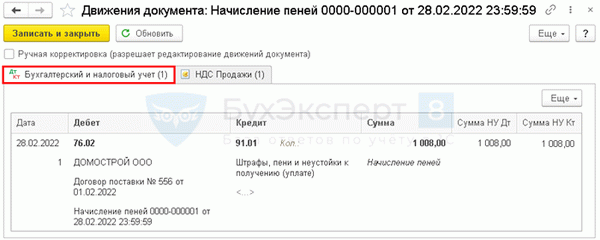

Отделение Дт 76. 02 Кт 91. 01 в 1С 8. 3 Бухгалтерия формируется автоматически.

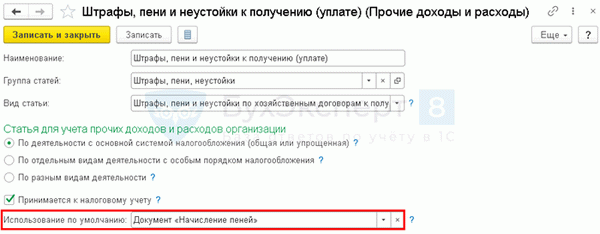

Аналитический 91. 01 Разработчик счетов — Документ «Взыскание штрафов».

Если такого элемента не существует, он автоматически создается в базе данных.

См. также ниже.

Если вы еще не зарегистрировались:

Активируйте доступ к бесплатной демо-версии →.

из.

Чтобы подписаться на Rubricator →.

После регистрации вы получите доступ ко всем материалам «1С:Бухгалтерии», записанным передачам поддержки и сможете задавать вопросы по «1С».

Чтобы не пропустить важные изменения в «1С» и законодательстве, подписывайтесь на YouTube и Telegram.

Была ли статья полезной?

Получите еще один секретный бонус и полный доступ к справочной системе BuchExpert8 бесплатно на 14 дней

- К такому выводу пришел судья, к которому компания обратилась с иском.Выписать исправленный чек ─ новый способ работы с налоговыми органами.Штрафы за несоблюдение процесса ведения, заполнения, регистрации или использования записей.Федеральное налоговое управление разработало обзор судебного поведения за первые два квартала 2021 года.

( 11 оценок, в среднем: 5.00 из 5 )

Вы можете обсудить этот пост в комментариях ниже. Обратите внимание! Наши эксперты не будут отвечать на вопросы о программах 1С и законодательстве в комментариях. myAlpari Задать вопрос эксперту

Обсуждение (1)

Спасибо, очень ясно и подробно.

Вы можете задавать больше вопросов

Доступ к форме вопросов возможен только при наличии полной подписки на BuchExpert8

Нажимая кнопку «Задать вопрос», я соглашаюсь с регламентом БухЭксперт8.ру >>

Здравствуйте! Спасибо Марии Димасевой за конкретные и быстрые ответы на мои многочисленные вопросы о myAlpari. Благодаря Вашим ответам на мои вопросы и скриншотам, которые помогают понять систему действий 1С, теперь все стало окончательно ясно.

Проводка неустойки при закупке услуг

Помимо Гражданского кодекса Российской Федерации, понятие неустойки, порядок ее расчета и взыскания при осуществлении закупок услуг для государственных (муниципальных) нужд определены в статье 34 Федерального закона «О контрактной системе», 44-ФЗ (далее — Закон). Согласно статье 4, ответственность заказчика и поставщика (подрядчика, исполнителя) за неисполнение или неполное исполнение обязательств, вытекающих из контракта, является существенным условием контракта. Статья 6 требует уплаты штрафов в случае несвоевременного исполнения обязательств и в случае иного неисполнения обязательств (ненадлежащего исполнения).

Однако закон предусматривает определенные исключения, к которым вышеуказанные требования не применяются (Статья 34(15)). Исключение составляют поставки из одного источника: товаров, работ или услуг на сумму не более 100 000 рублей или в связи с деятельностью субъекта естественной монополии.

Согласно закону, в некоторых случаях оплата неоплаченных штрафов может быть отсрочена или отменена в порядке, установленном Правительством РФ. Одним из критериев, необходимых для удаления, является общая сумма неоплаченных штрафов. Она не должна превышать 5% от цены контракта.

Способы взыскания неустоек и начисления пени

В условиях договора целесообразно указать, каким образом будет взыскиваться компенсация. Есть три возможности

- Требование к подрядчику выплатить неустойку. В этом случае договорное обязательство оплачивается полностью, а залоговая сумма (кредитные средства) возвращается.

Контрагент может перечислить сумму неустойки на лицевой или банковский счет учреждения или внести наличные в фонд в пределах лимита, установленного Центральным банком РФ — 100, 000 рублей.

Право распоряжаться собранными средствами зависит от типа учреждения.

Пункт 3 статьи 41 Закона о бюджете Российской Федерации относит договорную неустойку к неналоговым доходам бюджета от штрафов за нарушение условий гражданско-правовых сделок. Суммы, собранные соответственно финансовым органом, зачисляются в доход бюджета.

Бюджет или муниципалитет имеет право расходовать собранные суммы в соответствии с планом ФТА. Это связано с тем, что данные доходы являются внереализационными доходами. Все, что необходимо сделать, — это вовремя внести изменения в план финансовой деятельности, чтобы увеличить общую сумму доходов и расходов и определить направления расходования средств.

Отражение начислений пени и неустойки в учете

Накопленные неустойки (штрафы и пени) отражаются следующим образом.

D-T (CDB) X. 209. 40.(560) или (CDB) X. 205. 41.(560)

К-Т (КДБ) Х. 401. 10.(140)

Где X — источник финансирования в соответствии с типом учреждения (1 — государственное, 2 — бюджетное, автономное).

К программе применяется документ «Учет транзакций (вручную)».

Корреспонденция о поступлении сборов, взимаемых в соответствии с приказами № 162, № 174 и № 183, должна отражаться на счете по типу учреждения.

Корреспонденции в казенном учреждении

Переписка поставщика с государственным учреждением о получении неустойки по контракту должна выглядеть следующим образом

- Денежные вклады.

1. 1 Денежные средства вносятся в фонд агентства.

Д-т (CIF) 1. 201. 34 (510) / 17. 34 (140) Q-т (KDB) 1. 209. 40.(560) или KdB 1. 205. 41.(560)

1С: Документ о получении наличных с типом операции «Квитанция о возмещении (209)» или «Прочее поступление наличных д/с».

1. 2 Денежные средства выдаются для внесения в бюджет.

Д/т (КИФ) 1. 210. 03.(510) / 17. 30 (510) К-т (КИФ) 1. 201. 34.(610) / 17. 34 (610)

Вариант 1: Учреждение обладает административными полномочиями.

- Денежные средства в кассе: д-т (KJB) 1. 210. 02 (140) q-т (KIF) 1. 210. 03 (610) / 17. 30 (610) или

- Неденежные средства от поставщиков (подрядчиков): Д-т (КДБ) 1. 210. 02 (140) К-т (КДБ) 1. 209. 40.(560) или (КДБ) 1. 205. 41.(560) 1С: Поступление денежных средств.

Действительно, «перечисление» (изъятие) неналоговых доходов противоречит пункту 3 статьи 41 Закона о бюджете РФ, поскольку поступление бюджетных средств на лицевой счет получателя отражается на расходах КБК. .

- Денежные кредиты из фонда: D-T (CRB) 1. 304. 05 (XXX) Q-it (KIF) 1. 210. 03 (610) / 17. 30 (610) или

- Кредит на неденежные суммы от поставщиков (подрядчиков) Д-т (CRB) 1. 304. 05 (XXX)* К-т (CDB) 1. 209. 40.(560) или (KDB) 1. 205. 41.(560) 1С: Поступление денежных средств.

- Перечисление кредитов в доход бюджета на лицевой счет администратора: Д-т (КДБ) 1. 210. 02 (140) К-т (КДБ) 1. 304. 05 (XXX)* Для 1С: документ «Заявка на выдачу наличных» или «Квитанция на получение наличных» «.

Вариант 2: Учреждение не имеет полномочий управляющего доходами.

- Уведомить администратора кассовых поступлений об ожидаемых поступлениях выручки. Основанием является форма 0504805, отправленная администратору доходов: д-т (кдб) 1. 304. 04 (140) к-т (кдб) 1. 303. 05.(730)

- Сбор доходов в рамках бюджета. Причиной этого является совет, полученный от менеджера по денежным поступлениям: D-it (KDB) 1. 303. 05.(830) Q-t (QdB) 1. 209. 40.(560) или (KDB) 1. 205. 41.(560)

- Внесение поставщиком (подрядчиком) на лицевой счет оборудования: Д-т (ЦРБ) 1. 304. 05 (XXX) К-т (ЦРБ) 1. 209. 40.(560) или (ЦРБ) 1. 205. 41.(560) 1С: Поступление денежных средств.

- Перечисление сумм, поступивших с лицевого счета получателя на счет администратора кассовых поступлений: Д-Т (КДБ) 1. 303. 05 (830) К-Т (КРБ) 1. 304. 05 (XXX) В ‘1С’: документ ‘Выписка из кассовой книги’.

- Уведомить менеджера по денежным поступлениям об ожидаемых поступлениях выручки. Причина — Уведомление по форме 0504805 отправлено администратору доходов: д-т (кдб) 1. 304. 04 (140) к-т (кдб) 1. 303. 05.(730)

Корреспонденции в бюджетном (автономном) учреждении

1. 1. в институциональные фонды:.

Dt (KIF) 2. 201. 34.(510) / 17. 34 (140) Q-t (KDB) 2. 209. 40.(560) или (KDB) 2. 205. 41.(560)

Для ‘1С’: документ «Поступление инкассаторской наличности».

1. 2. Денежные средства зачисляются на лицевой счет.

Д/т (КИФ) 1. 210. 03.(510) / 17. 30 (510) К-т (КИФ) 1. 201. 34.(610) / 17. 34 (610)

2. 1 Наличные:

Д-т (КИФ) 2. 201. 11 (510) / 17. 01 (COGSU 510) Q-т (КИФ) 2. 210. 03.(610) / 17. 30 (610)

Для ‘1С’: документ «Поступление инкассаторской наличности».

2. 2. 2. Перечисление денег от поставщика (подрядчика) на счет учреждения.

Д-т (CIF) 2. 201. 11 (510) / 17. 01 (COGSU 140) К-т (KDB) 2. 209. 40.(560) или (KDB) 2. 205. 41.(560)

Проводка неустойки в счет оплаты по контракту

В этом случае любое встречное требование (компенсация), возникающее к поставщику (подрядчику), должно быть зачтено в счет обязательств органа по договору.

- Целесообразно включить в контракт пункт о том, что государственный заказчик несет ответственность за перечисление неустойки в бюджет.

- Перечислять неустойки отдельно от бюджетных поступлений (в платежном документе должно быть указано наименование контрагента, которому перечисляются неустойки).

- Внести изменения в показатели фискальных обязательств, зарегистрированные учреждениями ЦБ.

Удержание из сумм обеспечения исполнения контракта

Списание сумм неустойки

Отражает уменьшение суммы дохода, начисленного при снятии санкций по причинам, указанным Правительством Российской Федерации в соответствии с Директивой

D-T (KDB) X . 401. 10 (174)

К-Т (КДБ) X . 209. 40.(560) или (KDB) X* . 205. 41.(560)

Где X — источник финансирования в соответствии с типом учреждения (1 — государственное, 2 — бюджетное, автономное).

Счет 401. 10. 174 «Доходы от падения» введен в Инструкцию по бухгалтерскому учету приказом Министерства финансов Российской Федерации 209н от 16 ноября 2016 года (вступил в силу 5 декабря 2016 года).

Отражение показателей в отчетных формах

Перечень конфигураций данных и форм отчетов для отображения расчетов с контрагентами по штрафам, включая статус расчета, сумму полученной выручки и ее денежное исполнение, представлен в таблице 1.