- Переехать в другой город и

- Принять решение о покупке другой квартиры — большей или меньшей (если вам нужны деньги);

- Финансовые проблемы: у вас нет денег для выплаты кредита и вам необходимо продать недвижимость, чтобы погасить долг перед банком.

Что значит «квартира в ипотеке»

По закону, если вы покупаете квартиру в кредит, она автоматически передается в залог банку. Это гарантирует, что вы получите свои деньги обратно. Банк имеет право ограничить право собственности до погашения кредита. Это право называется правом собственности, а собственность — ипотекой.

Как только вы купили дом с помощью ипотечного кредита, дом становится вашим. Это означает, что вы можете жить в доме и пользоваться им, но не можете предпринимать юридические действия, например, продавать его, без согласия банка. Согласие банка требуется до тех пор, пока кредит не будет полностью погашен и банк не снимет обременение.

Как регистрируется ипотека

Регистрация ипотеки и перехода права собственности регистрируется в Едином государственном реестре.

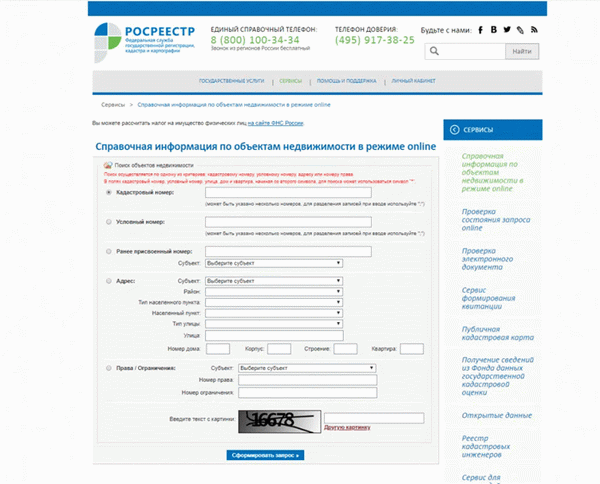

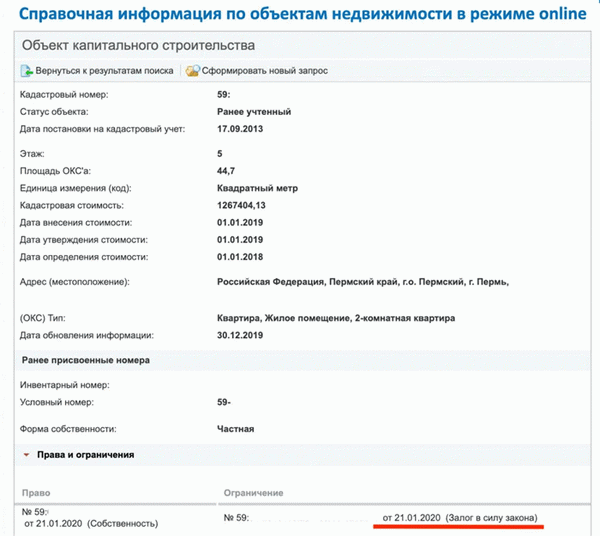

Эта информация проверяется покупателем до приобретения квартиры. Чтобы проверить это, зайдите на сайт Росреестра и введите кадастровый номер и площадь объекта недвижимости или полный адрес квартиры.

Если недвижимость заложена, появится запись в разделе «Права и ограничения».

Дополнительную информацию о квартирах и весах можно найти в регистрационной форме. Его можно заказать в печатном виде через интернет в местном МФЦ или на сайте Росреестра.

Эта информация обычно запрашивается покупателем недвижимости или агентом по недвижимости, чтобы убедиться в чистоте объекта.

Как продать квартиру в ипотеке

Продажа квартиры, приобретенной с помощью ипотечного кредита, может быть осуществлена следующими способами

- выплаты по ипотеке и устранение бремени ипотечного кредита, the

- Продажи с обращением взыскания на имущество во время сделки; и

- Продажа кондоминиума, на который обращено взыскание, со сменой владельца/арендатора; и

- Продажа кондоминиума с банковским кредитом.

Рассмотрите каждый вариант более подробно.

Схема 1. Погашение ипотечного кредита и снятие обременения

Это самый простой способ. Вы должны продать квартиру, но если у вас есть ипотечный кредит, вы должны сначала погасить долг перед банком. Если у вас меньше долгов, это легко. Вы можете взять потребительский кредит, погасить оставшийся долг, снять обременение и продать квартиру. После продажи квартиры потребительский кредит может быть закрыт.

Банки принимают минимальное участие в этой системе. Все, что вам нужно сделать, это запросить в банке точный баланс на дату, когда долг должен быть погашен, и написать заявление на досрочное погашение в полном объеме.

После полного погашения кредита банк либо сам снимет закладную, либо предоставит закладную с отметкой о том, что кредит погашен, и справку об отсутствии претензий к вам. Имея эти документы, вы можете подать заявление на аннулирование ипотеки с помощью MFA.

| Преимущества | |

| Поскольку квартира не находится в эскроу, легче найти покупателя. | Если остаток по кредиту большой, нельзя предложить новый кредит для погашения старого кредита |

Схема 2. Продажа со снятием ипотеки в ходе сделки

Эта система также предусматривает досрочное погашение ипотеки, но только в том случае, если покупатель на квартиру уже найден.

В этом случае покупатель вносит часть денег в качестве депозита или первоначального взноса и выплачивает кредит. После погашения кредита банк снимает депозит и проводит обычную сделку купли-продажи.

При таких сделках между покупателем и продавцом составляется предварительный договор купли-продажи, в котором определяются основные условия сделки и правила оплаты. Контракт предусматривает, что покупатель переводит часть денег на счет продавца до основной сделки, чтобы погасить долг продавца перед банком. В нем указывается дата основной продажи и способ оплаты остатка покупной цены.

| Преимущества | Недостатки. |

| Продавцам ипотечных кредитов не нужно искать деньги за границей для погашения ипотеки. | Бывает трудно найти покупателей, готовых заплатить большие деньги за предпродажный контракт, который нигде не указан. Особенно если остаточная стоимость кредита велика и покупателю необходимо внести такую сумму в качестве залога, или первоначального взноса. |

Схема 3. Продажа квартиры из-под залога

- когда у покупателя есть собственные деньги на покупку квартиры.В этом случае операция выполняется следующим образом

| Преимущества | Недостатки. |

| Продавцам ипотечных кредитов не нужно искать деньги за границей для погашения ипотеки. | Найдите покупателя, у которого есть средства для приобретения актива. Покупатель может потребовать скидку за участие в сделке. |

Покупатель может взять кредит а) в том же банке или б) в другом банке.

Ипотека в том же банке. В этом случае покупатель занимает ваше место. Вы становитесь новым заемщиком и залогодержателем банка.

Пакет документов для подачи заявки на ипотеку стандартный: паспорт и документы о доходах. Одобрение обычно происходит быстрее, поскольку банк уже знаком с квартирой. В большинстве случаев необходимо подготовить письмо о намерении продать квартиру, которое должно быть одобрено банком.

Эти случаи рассматриваются банком в индивидуальном порядке.

Если банк одобряет кредитную заявку покупателя, сделка продолжается. Покупатель получает закладную, и банк немедленно использует ее для погашения кредита нынешнего владельца. Разница между ценой квартиры и выплатой кредита переводится в обеспеченный кредит в пользу продавца или помещается в банковскую ячейку.

Продавец может получить доступ к этим деньгам после завершения сделки, т.е. после регистрации права собственности покупателя.

Ипотечные кредиты другим банкам . В этом случае соответствующий банк заключает договор гарантии с продавцом. Это является дополнительной гарантией того, что покупатель-заемщик выполнит свои обязательства.

Договор действует до наступления одного из следующих событий

- Государственная регистрация ипотеки и перехода права собственности к покупателю-заемщику по договору купли-продажи; или

- прекращение обязательств продавца по кредитному договору; или

- полное исполнение обязательств поручителем продавца.

Еще одной особенностью сделки является выдача двух обеспеченных кредитов. По первому банк перечисляет средства на погашение долгов нынешнего владельца, по второму — перечисляет разницу между дебетовым остатком кредита и полной стоимостью квартиры.

Например, такая программа есть у Райффайзен Банка.

| Преимущества | Недостатки. |

| Продавцам ипотечных кредитов не нужно искать деньги за границей для погашения ипотеки. | Банки могут взимать с продавца дополнительную плату за дополнительную работу и принятый на себя риск. Для некоторых банков эта сумма составляет 1% от суммы сделки. Покупатели могут претендовать на скидку за участие в таких сделках. |