Профессиональные письма могут быть отправлены по самым разным причинам, например, для рекламы, гарантийной или вспомогательной документации.

Корреспонденция, содержащая подсказку, требует официального ответа.

На письмо такого характера необходимо ответить:.

- Апелляция, а

- Просьбы или жалобы -.

- Заказы;;;

- Claims;;;;;;;;;.

- Предложение (коммерческое предложение).

Редко — письменные ответы на предложения о сотрудничестве, приглашения, заявления, поздравления (и другие непрофессиональные письма, являющиеся частью корпоративного и делового этикета).

Официальные ответы всегда должны содержать ссылку на первоисточник, т.е. на письмо, полученное организацией. Необходимо предоставить уникальные данные (серийный номер, название, дата создания, дата получения получателем). Эти ссылки должны быть перечислены в основной части или первом абзаце ответа на основную часть.

При написании официального ответа автор должен проанализировать все обстоятельства переписки, использовать все приемы корпоративной и деловой оценки, правильно сформулировать ответ-безличную форму обращения и адресовать остальные части к должности. Имя.

Он также может работать с письмами, адресованными многим людям. группам инвесторов, акционеров и совладельцев.

Как передать?

В зависимости от важности вопроса, обсуждаемого в письме, ответ может быть направлен руководителем, его представителем, сотрудником офиса, бухгалтерии или отдела кадров. Время формирования строго регламентировано.

В первом письме исследования, заказа или заявки получатель должен указать дату или точный срок, в течение которого ответ должен быть возвращен отправителю. Этот период редко превышает семь-восемь рабочих дней.

Срочные ответы не требуются для приглашений, жалких dol мнений, поздравлений и других писем, основанных на других правилах этикета. Если человек должен принять или отклонить приглашение на какое-либо мероприятие, ответ должен быть отправлен за неделю до запланированного события (иначе трудно составить список гостей и организовать надлежащий прием).

Общее правило заключается в том, что стиль официального ответа должен соответствовать стилю оригинального письма. Содержание (части тела) должно соответствовать цели и формату исходного сообщения.

Независимо от того, нарисовано ли письмо на бумаге или составлено в электронном виде, формулировка основной части письма должна быть утверждена директором.

Если полученный документ соответствует ГОСТ Р 7. 0. 97-2016, то письмо авторизуется на основании образца. Команда может создать локальную модель или структурную классификацию из ряда электронных источников, взятых из больших баз данных или из компании.

При написании основного текста рекомендуется использовать стандартные фразы: «По вашему запросу…». , «В соответствии с вашими требованиями…». , «В соответствии с вашим запросом…». , «Спасибо за ваше предложение…». , «Мы хотели бы…». И т.д.

Как оформить – основные реквизиты

ГОСТ Р 7. 0. 97-2016 устанавливает 30 деталей, которые должны использоваться в профессиональном оформлении писем, но стандарт носит рекомендательный характер и не распространяется на непрофессиональные адреса (поздравление, печаль дол осознание, спасибо — могут быть подготовлены в свободной форме).

Ответы могут быть составлены на чистых листах бумаги формата А4 или на фирменном бланке. Их использование регулируется институциональным законодательством. Элементы корпоративного стиля (логотипы, эмблемы), если они разработаны, должны быть в форме.

Обязательные предпосылки трудно передать без них.

- Название организации отправителя, имя отправителя.

- штаб-квартира и ее юридическая штаб-квартира

- Код деятельности, которую необходимо выполнить, код

- Номер и название оригинального письма, номер и название

- дата составления письма,.

- Информация о получателе, о

- Подпись и печать организации; и

- информация об исполнителе.

Если закон оформляется в электронном виде, некоторые реквизиты (как выбранные) могут быть опущены.

Расположение данных на листе также определяется ГОСТ Р 7. 0. 97-2016 и подчиняется следующим правилам

- Адреса указаны в центре, с

- Получатель — в верхней части листа, с правой стороны

- Номер документа — левый верхний угол.

После отправки ответа получатель должен пронумеровать письмо и записать его в журнал передачи. Получатель также должен зарегистрировать письмо как входящее.

Затем письма классифицируются в соответствии с установленными процедурами уполномоченным лицом. Рассылки и рекламные письма анализируются и хранятся в течение определенного периода времени (обычно до одного месяца). Важные письма отправляются на рассмотрение руководителю организации.

Загрузка образцов.

Почему налоговая выставляет требование о предоставлении документов?

Налоговые инспекторы, осуществляющие мероприятия налогового надзора, имеют право запрашивать документы как у проверяемой организации, так и у ее контрагента. По мнению инспектора, информация может быть запрошена и у третьих лиц, которые располагают необходимой информацией.

Таким образом, налоговый инспектор проверяет полноту и правильность начисления и уплаты налогов, следит за реальностью и экономической целесообразностью сделок и анализирует возможность получения налогоплательщиком необоснованной налоговой выгоды.

Важно!

Форма заявления составляется по установленному формату (Приложение № 17 Приказа Федеральной налоговой службы № ММВ-7-2/628@ от 11 июля 2018 года), в котором определено, какие документы налогоплательщику необходимо представить и почему.

Какие документы могут потребовать инспекторы

Налоговый кодекс не определяет, какие документы аудитор может потребовать от налогоплательщика. Положения Кодекса содержат лишь расплывчатые формулировки, такие как «документы, относящиеся к конкретной сделке» или «документы, необходимые для проведения аудита». Поэтому аудиторы сами решают, какие документы запрашивать в каждом конкретном случае.

Например, местный аудит декларации по НДС с заявлением о возмещении обычно требует предъявления счетов-фактур и других документов, обосновывающих вычет.

В ходе выездной проверки могут быть запрошены любые документы в пределах проверяемого периода и налоговых лимитов, включая бухгалтерские записи, первичные документы (счета-фактуры, договоры, счета, банковские выписки) и т.д.

Если налогового инспектора интересует информация о контрагенте (взаимозачете) или конкретной сделке, он может запросить договоры с конкретной организацией и дополнительные договоры, счета-фактуры, сертификаты, транспортные накладные, таможенные декларации, счета-фактуры и т.д. по этой организации. .

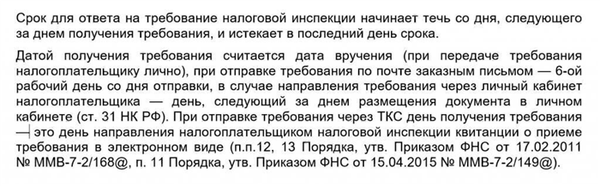

Срок представления документов по требованию налоговой

Если организации необходимо представить документы инспектору в рамках аудита или документацию по конкретной сделке, срок отправки ответа составляет 10 дней.

Компания должна отправить документ с реквизитами контрагента или уведомить компанию о его отсутствии в течение пяти дней.

Обратите внимание!

Что будет, если не отправить ответ?

У компании, соблюдающей закон и получившей запрос от аудитора, есть только три варианта действий

- Им говорят, что у них нет всех необходимых документов

- Предоставить запрашиваемую информацию, и

- попросите отсрочку.

Не выполнить требование аудитора и быть оштрафованным в соответствии со статьей 126 Налогового кодекса. Пункт 1 данной статьи применяется к предприятиям, не представившим информацию в срок (200 рублей за каждый недостающий документ), а пункт 2 применяется в случае непредставления информации налогоплательщиком. Вторая статья применяется, если налогоплательщик не исполняет требование УФНС в отношении конкретной сделки или контрагента (10 000 рублей).

Обратите внимание!

Пункт 2 статьи 126 Налогового кодекса не различает ответственность налогоплательщика в зависимости от того, представил ли он подтверждающие документы частично или не представил вообще. Поэтому непредставление одного документа из необходимого списка дает право налоговым органам взыскать с виновника штраф в полном объеме.

Руководители компаний также могут быть подвергнуты административным штрафам (до 500 рублей). Санкции обычно накладываются на руководителя организации. Однако если в компании есть главный бухгалтер, и в его должностной инструкции четко прописано, что именно он отвечает за непредставление информации в налоговые органы, штраф может быть уплачен этим сотрудником (Решение Верховного суда РФ от 09.

03 . 2017 № 78-AD17-8).