Условия, процедуры и единые правила определяются законодательством Российской Федерации. Некоторые признаки являются автоматическими (возникают при регистрации объекта и субъекта в различных государственных органах) и бессрочными (действуют до тех пор, пока не изменится субъект, объект страхования или закон). Размер выплаты устанавливается законом и распространяется на всех, независимо от дохода, стоимости имущества и т.д.

Виды обязательного страхования :

- Медицинское страхование (OMS) — индивидуальное медицинское страхование. Она финансируется из государственного бюджета и предоставляется государственным органам здравоохранения в случае наступления страхового случая. Финансирование осуществляется за счет взносов работодателей и бюджета штата. Полис действует на всей территории Российской Федерации. Все застрахованные лица являются гражданами России и иностранцами.

- Социальная — защита людей, потерявших трудоспособность (больничные листы, инвалидность, безработица). Финансируется фондами (Фонд социального страхования, Фонд обязательного медицинского страхования, Пенсионный фонд), доход которых обеспечивается за счет взносов застрахованных (размер этих взносов определяется законом) — в случае недостаточности средств застрахованные получают трансферты из федерального бюджета.

- Пенсии. Работающие граждане (государственные служащие) открывают частный индивидуальный счет, с которого работодатель выплачивает им заработную плату и удерживает взносы, предусмотренные законом. Государственная управляющая компания может свободно распоряжаться накопленной частью этих средств, а застрахованное лицо решает, как их инвестировать. Когда человек выходит на пенсию, ежемесячные выплаты производятся на основе заработной платы и стажа работы.

- ОСАГО — это полис ответственности владельца транспортного средства. Он защищает вас от непредвиденных расходов в случае аварии — без полиса ОСАГО вы не сможете управлять автомобилем. Стоимость полиса зависит от зоны классификации, мощности транспортного средства, возраста, водительского стажа и количества лиц, имеющих право управлять транспортным средством. Максимальная сумма компенсации составляет 400 000 рублей. Предпочтительной формой компенсации является стоимость замещения. Разница между реальным ущербом и суммой компенсации выплачивается виновником из собственных средств.

- Банковские депозиты. Страхование обеспечивает гарантированные выплаты индивидуальным вкладчикам через Гарантийный фонд в случае аннулирования банковской лицензии или неплатежеспособности финансового учреждения. В случае наступления страхового случая клиент получает 100% гарантированной суммы вклада (но не более 1,4 млн рублей по всем вкладам в любом банке).

- Страхование пассажиров — личное страхование от несчастных случаев. Применяется к пассажирам общественного транспорта (кроме международных рейсов). Премия оплачивается пассажиром при покупке билета. Страховка действительна до тех пор, пока человек находится на станции и в пути. Талон — это документ, по которому страховая компания выплачивает компенсацию пострадавшему.

- Ответственность. Владельцы шахт, сталелитейных заводов, нефтехранилищ и других опасных объектов должны нести гражданскую ответственность за случайный ущерб. Страховые полисы для опасных объектов имеют страховую стоимость от 10 млн до 6,5 млрд рублей (в зависимости от степени опасности объекта).

- Жизнь и здоровье представителей опасных профессий — сотрудников МВД, военнослужащих и других категорий.

Добровольное страхование

Договоры ДМС распространяются на юридических и физических лиц, которые могут рассчитывать на финансовую защиту любой страховой компании. Программы страхования :

- Физические лица — индивидуальное страхование от проблем со здоровьем и потери жизни. Возраст застрахованных варьируется от 3 до 75 лет. Выгодоприобретатели — застрахованное лицо, прямые наследники. Клиенты могут выбрать список рисков по своему усмотрению. Для подтверждения наступления страхового случая требуются медицинские справки. Страховщик обязуется выплатить компенсацию в пределах суммы, указанной в полисе. Виды страхования включают ДМС, страхование путешествий, страхование от несчастных случаев и страхование жизни (рисковое и приданое).

- Страхование имущества. Объекты — движимое имущество, недвижимость (собственная, арендованная, доверительная), ценности. Выгодоприобретатель — застрахованное лицо, третьи лица. Размер компенсации определяется договором, зависит от стоимости объекта и не может превышать реальный ущерб. Страховщик может возместить застрахованному полную стоимость поврежденного или утраченного имущества (расходы на восстановление) и любой доход, не полученный застрахованным в результате страхового случая.

- Страхование ответственности — возмещение ущерба, нанесенного лицам или имуществу третьих лиц. Этот вид страховых услуг касается владельцев городских квартир, перевозчиков (повреждение товаров, задержка доставки товаров), предпринимателей и арендаторов (риск невыполнения обязательств), которые подвержены риску перебоев в предоставлении коммунальных услуг.

Добровольное страхование действует в течение определенного периода времени (от нескольких дней до нескольких лет). Страховой фонд формируется из взносов страхователя и собственных средств СК. Заключение договора подтверждается соглашением.

Что называется полисом ОСАГО

Обязательное страхование гражданской ответственности — это обязательное страхование, которое покрывает ответственность водителя в случае аварии. Пострадавшему в аварии гарантируется возмещение расходов на ремонт автомобиля, в то время как виновный водитель использует собственные средства для ремонта автомобиля.

У вас есть 10 дней с момента продажи автомобиля для оформления полиса. Несоблюдение этого срока может повлечь за собой штраф в размере от 1 500 до 2 000 рублей в соответствии со статьей 19.22 Административного кодекса.

Вы можете приобрести контракт на максимальный срок в один год. По окончании срока действия страховка должна быть переоформлена. Вождение с просроченным страховым полисом запрещено — опять же, штраф.

Зачем нужна страховка на машину

Полис ОСАГО значительно облегчает жизнь водителям, попавшим в ДТП. Пострадавшим не нужно обращаться в суд, чтобы взыскать ремонт автомобиля с виновной стороны. При этом виновник аварии не обязан выплачивать компенсацию пострадавшему из собственных средств.

Максимальная сумма компенсации по ОСАГО составляет 400 000 рублей. Этой суммы обычно достаточно для покрытия расходов пострадавшего. Однако если ущерб будет больше, виновник аварии должен будет сам оплатить дополнительную сумму, необходимую для ремонта.

Пешеходы, пострадавшие в ДТП, также покрываются ОСАГО.

Однако полис не покрывает ущерб, нанесенный культурным ценностям или антиквариату. Водители должны платить за это сами. Полис ОСАГО также не покрывает моральный ущерб.

Все риски, по которым полис не покрывает ущерб, перечислены в статье 6 Закона об автостраховании.

Где и как оформляется ОСАГО

Полисы ОСАГО можно получить двумя способами: посетив офис страховщика или заказав через интернет.

В обоих случаях вам понадобятся следующие документы

- Паспорт, и

- документы, подтверждающие право собственности на автомобиль (договор купли-продажи, свидетельство о дарении или наследовании); и

- свидетельство о регистрации транспортного средства и подтверждение права собственности на транспортное средство; и

- Водительские удостоверения для всех лиц, уполномоченных управлять транспортным средством, которые должны быть указаны в договоре.

Ранее требовалось наличие диагностической карты ТО, но 22 августа 2021 года это требование было отменено.

Когда вы зарегистрируетесь в офисе, специалист страховой компании введет все данные, рассчитает премию и выдаст полис после оплаты; полис ОСАГО вступает в силу на следующий день.

При регистрации на сайте вы должны самостоятельно ввести данные из документации. После оплаты электронный полис появляется в «личном кабинете» клиента. Страховку можно загрузить на смартфон и предъявить непосредственно сотруднику дорожной полиции через экран мобильного телефона. Действие страхового полиса начинается через три дня после покупки.

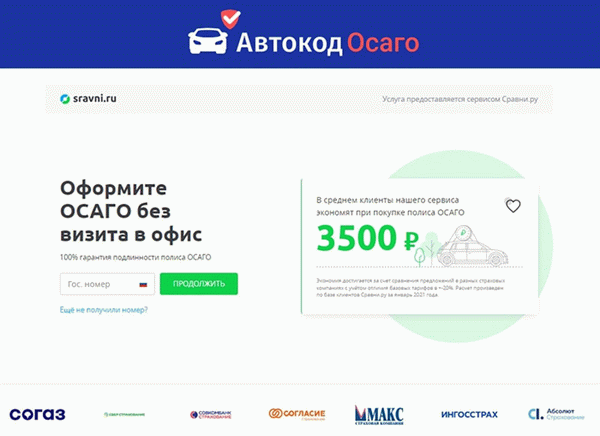

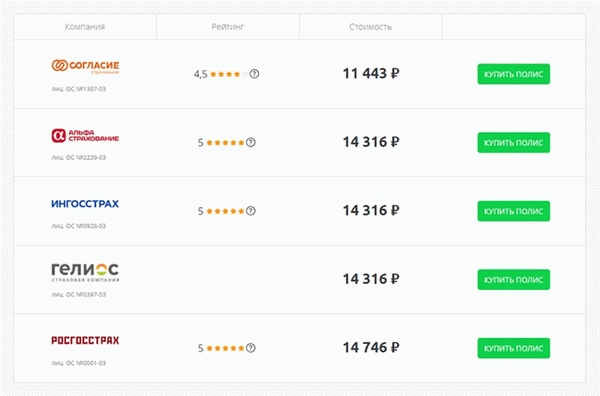

Недостатком этих двух методов является то, что нет возможности сравнить цены разных страховых компаний и выбрать лучший вариант. Поэтому рекомендуется использовать специальный агрегатор «Автокод ОСАГО».

Данный сервис представляет предложения от различных страховых компаний и позволяет приобрести ОСАГО с экономией до 3, 500 рублей.

Для страхования вам понадобятся водительские права, паспорт, карточка регистрации транспортного средства и талон техосмотра. Введите номерной знак, и информация об автомобиле автоматически отобразится на экране.

После оплаты полис высылается по электронной почте и сразу же появляется в базах данных ГАИ и РАМИ. При необходимости полис можно распечатать на принтере.

Что будет, если не оформить ОСАГО

В России вождение без полиса ОСАГО запрещено. В противном случае, при остановке на дороге, инспектор наложит штраф в размере 800 рублей в соответствии со статьей 12.37 КоАП.

Если владелец транспортного средства предъявит полис, но забудет его дома, он будет оштрафован на 500 рублей. Такой же штраф налагается на водителя, у которого нет страховки на автомобиль, которым он управляет: с помощью услуги Autocode штраф можно оплатить по номеру номерного знака, номеру водительского удостоверения или номеру судебного постановления.

Штрафы за вождение без страховки не предусмотрены.

Если водитель предъявил электронное ОСАГО, инспектор должен проверить страховку по базе данных. Дорожная полиция не имеет права налагать штраф за отсутствие бумажной версии страхового свидетельства. Водителям достаточно показать на телефоне PDF-файл своей страховки.

Если срок действия ОСАГО истек или он не был выдан, а водитель попал в ДТП, то ему придется ремонтировать автомобиль за свой счет и за счет других лиц.

Таким образом, ОСАГО гарантирует, что в случае аварии водителю не придется выплачивать компенсацию пострадавшему из своего кармана. Страховая компания заплатит. Водители также гарантированно получают выплаты на ремонт собственного автомобиля, если они не виноваты.

Виды личного страхования

Независимо от вида договора со страховой компанией, отношения всегда регулируются. Страховой полис является подтверждением того, что стороны обсудили условия предоставления услуг и что клиент прочитал и согласился со всеми аспектами.

Видами страховых услуг, на которые выдается данный документ, являются.

- Жизнь, здоровье.

- Путешествия. Все лица, выезжающие за рубеж, всегда обеспечиваются адекватным страховым покрытием на случай непредвиденных обстоятельств.

- Собственность. В этом случае полис защищает от потери или повреждения имущества, в большинстве случаев недвижимости.

- Ответственность. Например, он защищает соседей в случае наводнения или пожара.

- Потеря дохода. Часто встречается в кредитных договорах с банками, особенно в ипотеке.

- КАСКО и ОСАГО, хорошо знакомые автовладельцам.

Это основные виды услуг, предлагаемых гражданам страховыми компаниями. Затем составляется договор, который передается клиенту при каждом заключении полиса. При наступлении страхового случая подается заявление на возмещение ущерба вместе с рядом документов, в число которых всегда входит страховой полис.

Сложные договоры страхования

Часто клиентам предлагается не один продукт, а сразу комплекс услуг. Такие контракты иногда называют «коробочными», поскольку один контракт может защитить сразу от нескольких непредвиденных обстоятельств. Понятно, что такие документы могут быть более существенными и объемными.

Многие банки предлагают заемщикам комплексные страховые полисы, особенно при оформлении ипотечного кредита. Например, можно одновременно оформить страхование жизни и страхование по безработице. Однако два полиса заключаются редко; обычно требуется только один.

Как работает страховой полис?

Во-первых, документ, подтверждающий факт оказания услуги. Клиент платит за это и при необходимости может потребовать компенсацию. Чтобы потребовать выплаты, клиент должен предъявить этот документ. Это как паспорт на службу.

Однако у всех бывают моменты, когда политика теряется. Это устранимая проблема. Чтобы получить его, необходимо обратиться в свою страховую компанию. Страховщик выдаст идентичную заверенную копию по запросу клиента. Процесс прост и обычно происходит сразу после обращения клиента.

Когда документы могут быть аннулированы

Узнайте, что такое страхование. Это документ, выдаваемый всем гражданам и предприятиям, которые решили воспользоваться услугой страхования. Однако некоторые люди хотят отменить свой полис и получить свои деньги обратно.

Это часто случается с заемщиками банков и клиентами МФО. Кредитные соглашения всегда тесно связаны с предоставлением страховых услуг. Банки и страховые компании заключают соглашения о сотрудничестве, по которым первые получают вознаграждение за продвижение продуктов своих партнеров.

К сожалению, во многих случаях речь идет о ситуации, когда страхование буквально принуждают и неправильно продают заемщикам. Тогда у людей часто возникает соблазн спокойно разобраться в ситуации и отказаться от услуги, в которой они совершенно не нуждаются.

Периоды приостановления страхования

Центральный банк был полностью осведомлен об этой ситуации и на законодательном уровне принял решение разрешить покупателям страховых полисов отказываться и аннулировать страховые полисы и получать свои деньги обратно.

Был введен период ожидания, который первоначально составлял пять дней, а теперь продлен до 14 дней. Это означает, что у покупателей есть время подумать, нужна ли им эта услуга. Если окажется, что она им не нужна, они могут обратиться в страховую компанию за возмещением.

Это примерно 14 календарных дней с момента подписания контракта.

- Чтобы защитить свою жизнь и здоровье, а также уберечься от несчастных случаев и болезней, вам необходимо

- Недвижимость,.

- Ответственность,.

- КАСКО, ответственность перед третьими лицами (не ОСАГО),.

- Добровольное медицинское страхование,.

- Защита от финансовых рисков.

Все эти договорные отношения могут быть аннулированы при соблюдении установленного срока ожидания. Полисы, защищающие активы, переданные в залог банку, не могут быть отменены.