- Почему полезно знать свой рейтинг?

- Экономия времени.

- Проверка кредитоспособности.

- Исправление кредитной истории.

- Кредит на Финуслугах — получите онлайн

- Записывайтесь.

- Заполните форму.

- Выберите свой кредит

- Получить деньги

- Как мы рассчитываем рейтинг

- Что делать, если кредитный рейтинг низкий

- и оформляйте продукты онлайн

- Узнайте, как создать хорошую финансовую репутацию с нуля, как выявить проблемы в вашей кредитной истории и как их исправить

- Частые вопросы о кредитном рейтинге

- Кредитный рейтинг в Кредистории — это

- Проверяйте кредитный рейтинг, чтобы

- Больше информации в личном кабинете

- Что важно знать о кредитном рейтинге?

- Что ещё есть интересненького

- Подписки

- Кредитная история

- Где посмотреть свой рейтинг?

- Как расшифровать оценку

- Как ПРК поможет получить кредит?

Почему полезно знать свой рейтинг?

Экономия времени.

Если ваш кредитный рейтинг выше 600, вы получаете больше предложений от банка и выбираете наиболее выгодное. Если ваш балл ниже, вы получите меньше предложений, но вы сможете подать заявку только в те банки, которые не отказывают в кредитах.

Проверка кредитоспособности.

В вашей кредитной истории что-то изменилось. Например, вы закрыли один или несколько кредитов или воспользовались кредитной картой, которой раньше не пользовались. Все эти факты влияют на кредитный рейтинг потенциального заемщика. Как это отражается? С помощью этой услуги вы можете узнать.

Исправление кредитной истории.

Ваш кредитный рейтинг может помочь вам подготовиться к получению кредита на подходящих условиях. Знание своего кредитного рейтинга может помочь вам улучшить свою кредитную историю. Например, вы можете закрыть кредитные карты, погасить долги, взять небольшие кредиты или осуществлять регулярные ежемесячные платежи.

Кредит на Финуслугах — получите онлайн

Записывайтесь.

Создайте личный кабинет в Finuservices — введите свое имя, номер телефона и электронную почту. Занимает несколько минут.

Заполните форму.

Затем просмотрите свой кредитный рейтинг и выберите персональное предложение от вашего банка.

Выберите свой кредит

Подайте заявку в один или несколько банков одновременно, чтобы увеличить свои шансы на получение кредита. Ждать одобрения

Получить деньги

на выбранный вами банковский счет или счет в Finuservices. Снимайте и тратьте деньги без комиссии.

Как мы рассчитываем рейтинг

Finuservices сотрудничает с Объединенным кредитным бюро. Управление рассматривает различные параметры потенциальных заемщиков — должную осмотрительность, потенциал и активность на финансовом рынке.

Кредитные баллы рассчитываются по шкале от 1 до 999. Чем лучше кредитная история, тем выше кредитный балл. Если ваш балл близок к нулю, получить новый кредит может быть очень сложно, тогда как если ваш балл высокий (700 пунктов и более), все банки предложат вам лучшие условия кредитования.

Что делать, если кредитный рейтинг низкий

Более подробную информацию вы можете прочитать в нашем журнале

Читать далее.

На сайте www. finuslugi. ru представлены сервисы Финансовой платформы ПАО Московская Биржа и ООО «МБ Маркетплейс».

211-ФЗ от 20. 07. 2020 «Финансовая платформа для осуществления финансовых операций с использованием»; услуги оператора платформы ПАО Московская Биржа отмечены как «открытые онлайн».

Иная информация на сайте www. finuslugi. ru считается размещенной ООО «МБ Маркетплейс», если она явно не отличается от содержания размещенной информации ООО «МБ Маркетплейс» является членом Группы «Московская Биржа».

Группа Московской Биржи — ПАО Московская Биржа и юридические лица, находящиеся под прямым или косвенным контролем ПАО Московская Биржа.

Поднесите камеру смартфона к QR-коду и загрузите приложение.

и оформляйте продукты онлайн

Copyright©Московская Биржа, 2011-2022. все права на информацию, интеллектуальную собственность и документы о фирменном стиле, опубликованные на сайте Московской Биржи, сохраняются в соответствии с российским законодательством. Перед использованием данного сайта ознакомьтесь с Условиями использования и Политикой конфиденциальности.

Воспроизведение, распространение или иное использование информации, интеллектуальной собственности или средств индивидуализации, размещенных на данном сайте, или их частей, допускается только с предварительного письменного разрешения Московской биржи. в реестре финансовых площадок, действующем на 27. 08.

2020 года. включенных Банком России.

Узнайте, как создать хорошую финансовую репутацию с нуля, как выявить проблемы в вашей кредитной истории и как их исправить

- Краткое представление о персональных кредитных отчетах

- Объясняет, почему вам было отказано в кредите

- Готовит персональные рекомендации по улучшению вашего кредитного рейтинга

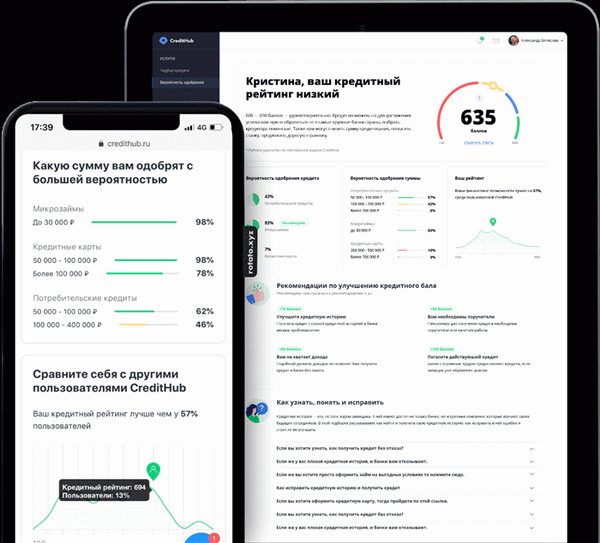

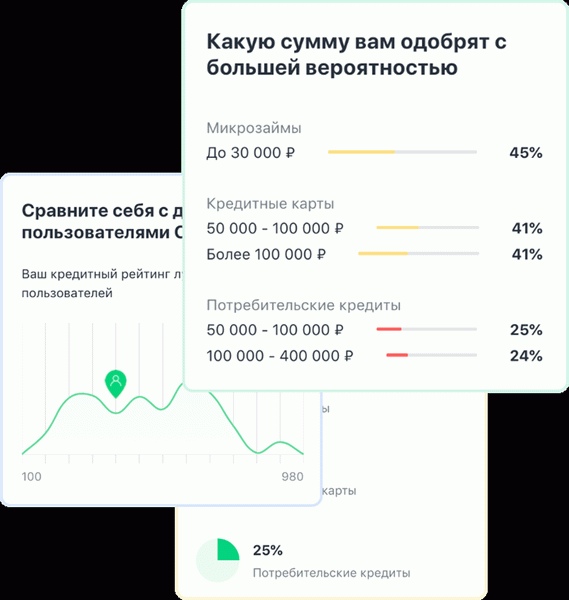

- Укажите, насколько высока вероятность того, что вам будет одобрена ваша кандидатура

- Рассчитать максимальную сумму кредита, которая может быть одобрена

Частые вопросы о кредитном рейтинге

Кредит — это число, отражающее кредитный рейтинг заемщика и его финансовую предсказуемость. Для расчета балла учитываются такие ключевые факторы, как кредитная история, источник дохода, тип занятости и стаж работы. Чем выше кредитный рейтинг, тем больше вероятность получения кредита.

Вы можете узнать свой кредитный рейтинг на сайте Credithub, ответив на вопросы сервиса, о занятости, доходах и кредитной истории за разные годы. Система обрабатывает данные за считанные секунды и выдает результаты, которые показывают шансы заемщика на получение кредита.

Кредитная история — это своего рода портфолио для заемщиков. С его помощью можно узнать, в какие банки или МФО вы обращались, погашали ли вы кредиты вовремя и выступали ли в качестве поручителя. Состояние вашей кредитной истории определяет, предоставит ли банк вам кредит.

Вы можете проверить кредитную историю в кредитных бюро. Во-первых, необходимо выяснить, в каком бюро хранится кредитная история заемщика. В Российской Федерации насчитывается более 10 таких бюро. Чтобы узнать это, необходимо отправить запрос в центральный каталог кредитных историй или через личный кабинет в сервисе Gosuslugi.

Узнав, где хранятся КРИ, необходимо отправить запрос в эту организацию; поскольку может оказаться, что КРИ хранятся в нескольких офисах, необходимо отправить заявку во все офисы. Один раз в год это можно сделать бесплатно, но если вы делаете это более одного раза, вам придется заплатить 300-500 рублей за информацию.

Кредитные истории могут быть исправлены через микрофинансовые организации, предлагающие такую услугу. Вы должны взять один или несколько небольших кредитов и вовремя их погасить. Это появится в вашей кредитной истории и увеличит ваши шансы на получение кредита в банке в будущем.

Чтобы доказать свою платежеспособность и улучшить плохую кредитную историю, вы можете открыть счет или сделать депозит в банке, в котором собираетесь получить кредит.

Взять кредит с плохой кредитной историей практически невозможно, так как банки предъявляют жесткие требования к заемщикам; МФО более лояльны к заемщикам — плохая кредитная история не является причиной отказа. Если нарушения были допущены в прошлом и в настоящее время устранены, заемщики могут рассчитывать на обычные условия кредитования.

Только кредитные бюро могут удалить кредитную историю без нарушения закона.

Это может быть сделано в двух случаях

- 1) Если в судебном порядке доказано, что кредитная история была изменена в результате ошибки или мошенничества банка/МФО.

- 2) через 10 лет после даты последнего обновления данных ИБК. Это установленный законом срок, по истечении которого можно потребовать аннулирования кредитной истории.

Кредитная история хранится в бюро кредитных историй в течение 10 лет с даты последнего обращения заемщика в банк или МФО. Если заемщик не обращается за кредитом в течение этого периода, кредитная история будет равна нулю.

Если у заемщика хорошая кредитная история, он может рассчитывать на получение займов и кредитов на выгодных условиях. Если кредитная история заемщика показывает, что в прошлом у него были просрочки, которые теперь погашены, банк может одобрить кредит, но на собственных условиях банка, т.е. на небольшую сумму с завышенными процентными ставками В случае МФО кредитная история не играет важной роли, и кредиты могут быть выданы даже при плохой кредитной истории .

Банки оценивают кредитоспособность заемщиков на основе их кредитной истории. Людям, которые никогда не брали кредит, банкам трудно оценить их кредитоспособность, и они реже одобряют крупные займы, даже если у них высокий доход В случае МФО «нулевая» кредитная история не играет никакой роли. Заемщики могут получить доступ к кредитам на обычных условиях.

‘CreditHub помогает вам использовать свой кредит. Помимо предоставления кредитных отчетов, он также предлагает практические советы о том, как улучшить свою кредитную историю.

На основании отчета, он предоставляет инструменты для исправления кредитов, подбора кредитов, ведения кредитных карт, микрозаймов.

Пройдите одноминутный тест и узнайте, можете ли вы законно списать свои долги и подать на банкротство!

- Микрозаймы.

- Кредитные карты

- Дебетовые карты

- Потребительские кредиты

- Корпоративные кредиты

- Варианты кредитования

- Кредитный рейтинг

- Платежи по кредиту

Сервис выбора предложений Credithub предоставлен компанией Yustiva Ltd, ОГРН 1177847401500, ИНН 7813295787. Этот веб-сайт предоставляет клиентам бесплатную услугу по подбору кредитных продуктов. Контактные данные, по которым клиенты могут обратиться для регистрации заявки на кредитный продукт.

Credithub» не является банком или кредитором, не имеет отношений ни с одним финансовым учреждением и не несет ответственности за последствия любых заключенных кредитных договоров или условия любых заключенных договоров. Минимальная процентная ставка для некоторых партнеров составляет 0%. Чтобы подать заявку на получение кредита, необходимо заполнить форму заявки на сайте проекта; совершая любые действия на сайте, вы соглашаетесь с Условиями использования обработки персональных данных и контента.

Я прочитал и согласен с Политикой конфиденциальности, Пользовательским соглашением и Персональными данными Российской Федерации.

Если у вас возникли вопросы, обратитесь к специалисту по обслуживанию по электронной почте help@credithub. ru. Официальный адрес: 420500, Российская Федерация, Республика Татарстан, Верхнеуслонский район, Иннополис, улица Университетская, дом 7, офис 503.

Кредитный рейтинг в Кредистории — это

Текущая оценка Обновляется ежедневно. Всегда показывает ваш текущий балл, основанный на вашей кредитной истории

Быстрый вход в систему с помощью Sber ID, Тинькофф и Госуслуг. Нет необходимости создавать новый профиль или запоминать пароли

Проверяйте кредитный рейтинг, чтобы

- Узнайте, как оценивает вас ваш банк. Рейтинги рассчитываются на основе вашей кредитной истории, которую кредиторы используют для определения условий вашего кредита.

- Узнайте, какие кредиты вы можете получить с вашим текущим рейтингом. Найдите предложения от банков с высокой вероятностью одобрения.

- Понять, какие события и как повлияли на ваш рейтинг. Интересно.

- Быстро оценить состояние своей кредитной истории. По своему счету вы можете быстро понять, в порядке вы или нет. Нет необходимости подробно изучать свою кредитную историю.

Больше информации в личном кабинете

Войдите в свой личный кабинет через Sber ID, Тинькофф или Госуслуги, чтобы

- Проверьте свою кредитоспособность бесплатно и

- посмотреть, как он изменился с течением времени, и

- выяснить, что повлияло на ваш рейтинг.

Что важно знать о кредитном рейтинге?

Рассчитывают ваш рейтинг по формулам, но не могут точно сказать вам, как работает рейтинг и расчеты. Если ваша кредитная история изменится, например, если вы закроете кредит, ваш балл может измениться. Однако ваш счет может измениться, даже если вы не проявляете активности.

Например, он может увеличиться, если вы взяли микрозайм, чего в настоящее время не происходит.

На кредитный рейтинг человека влияет качество его кредитной истории, но у каждого агентства свой метод расчета. Если кредитная проверка запрашивается в нескольких агентствах, баллы не могут быть объединены, поскольку каждое агентство получает разную информацию о заемщике.

Банки могут кредитовать заемщиков с любым рейтингом.

- Низкий: микрофинансовые организации могут предложить более высокие процентные ставки.

- Средний: может быть отказано или предложена более высокая процентная ставка.

- Высокий: вы можете обратиться в солидные банки и получить кредит на выгодных условиях.

Чем выше ваш балл, тем больше вероятность того, что вам предложат кредит на выгодных условиях, но в любом случае всегда существует риск отказа.

При этом учитываются различные данные.

- Задержки платежей. Секретариат принимает во внимание размер, количество и продолжительность задержек. Даже если просрочка составляет несколько лет, она может испортить вашу кредитную историю.

- Количество последних кредитных заявок. Чем больше приложений вы делаете, тем хуже становится. Одновременное обращение в несколько организаций может создать впечатление, что вы испытываете финансовые трудности и ищете деньги в спешке.

- Если вы получите микрозайм. Обращение в микрофинансовую организацию снизит кредитный рейтинг вашего банка.

- Сколько вы должны? Банки считают, что чем больше кредитов вы должны в настоящее время, тем выше риск того, что вы не сможете погасить все свои долги. Каждый новый кредит может ухудшить вашу кредитную историю.

- Сколько тебе лет? Люди зрелого возраста считаются более целеустремленными. У них есть дома, семьи, они зарабатывают больше денег и не так часто меняют место жительства.

На одобрение кредита влияют различные факторы. Невозможно точно узнать, каковы причины отказа. Банки обычно основывают свои решения на различной информации о заемщике (пол, возраст, семейное положение, источник дохода, штрафы, судимость, банкротство). Поэтому высокий балл не гарантирует, что банк примет положительное решение.

Кредиты также доступны заемщикам с плохой кредитной историей. Чтобы узнать, какие кредиты доступны, войдите в свой личный кабинет; вам может понадобиться ваш идентификатор «Госуслуги», идентификатор «Сбер» или «Тинькофф».

Наша служба подбора кредитов рассчитывает вероятность одобрения на основе вашей кредитной истории. Он показывает, какие банки готовы одобрить ваш персональный кредит. Все, что вам теперь нужно сделать, это подать заявку на кредит и получить электронный ответ.

Если вас не устраивает сумма или срок кредита, закажите кредитный отчет, чтобы узнать, сколько пунктов вам не хватает до максимального балла. Таким образом, вы узнаете, что повлияло на вашу кредитную историю и как улучшить ее.

Если информация в вашей кредитной истории неверна или в данных есть ошибки (например, неверно указан паспорт), свяжитесь с кредитором или бюро. Ошибки в кредитной истории могут быть исправлены только по письменному заявлению заемщика. Шаблоны заявлений можно найти в разделе Помощь.

Поскольку кредитная история у всех разная, существуют различные способы улучшения кредитного рейтинга. Тем не менее, вот несколько проверенных методов, которые помогут увеличить ваши шансы на получение кредита

- Предоплата. Банки не всегда проводят платежи в тот же день, поэтому рекомендуется вносить платежи по кредиту хотя бы за день до этого, чтобы не опоздать.

- Погасить просроченную задолженность. Обязательно оплатите все просроченные долги, даже если они просрочены. Просрочка является разумной причиной для отказа в кредите.

- Не берите много кредитов одновременно; желательно иметь два открытых кредита или кредитные карты. Рефинансирование может уменьшить некоторые кредиты. Если у вас есть кредитные карты, которыми вы не пользуетесь, закройте их в своем банке.

- Не отправляйте заявки на получение кредита под проценты. Каждый раз, когда вы подаете заявку, банк будет запрашивать вашу кредитную историю. Каждый раз, подавая заявку на кредит, вы уменьшаете свои шансы на получение кредита.

- Не занимайте у микрофинансовых организаций (МФО). При расчете вашего рейтинга офис оценивает этот фактор как отрицательный.

Составьте финансовый план и выберите метод, который лучше всего соответствует вашему статусу.

Баллы рассчитываются и автоматически обновляются системой. Рассчитать балл по собственному типу, но не детализировать точный метод расчета балла. У каждого офиса своя методика подсчета баллов. Оценки могут не совпадать при рассмотрении вашей оценки разными офисами.

На итоговый балл влияет качество кредитной истории. Например, если заемщик закрывает кредит, его рейтинг может измениться, если изменится его кредитная история. Однако ваш показатель может измениться, даже если вы неактивны.

Например, если вы привыкли принимать Microdania и больше этого не делаете, ваш рейтинг может увеличиться. Поскольку Бюро обязано хранить кредитные досье в течение семи лет с момента последней модификации, прошлые кредиты могут как негативно повлиять на ваш рейтинг, так и оказать положительное влияние на рейтинг.

Рейтинги — это широкий показатель того, как банки оценивают заемщиков. Рейтинг — это репутация заемщика. Если балл снижен, это означает, что в кредитной истории произошло событие, которое банк оценил негативно. Если показатель увеличился, значит, клиент на верном пути.

Рейтинг дает представление о вероятности получения кредита. Однако высокий рейтинг не гарантирует, что банк обязательно одобрит потребительский кредит. При рассмотрении вашей заявки банк будет учитывать не только вашу кредитную историю, но и контролировать все в целом, включая пол, возраст, семейное положение, источник дохода, штрафы, судимость и банкротство.

Что ещё есть интересненького

Подписки

Изучите свою кредитную историю, чтобы вы могли принять меры против мошенников

Кредитная история

Посмотрите, какие кредиты вы получали и как вы их выплачивали, куда вы обращались за кредитом и кто вам его одобрил

Где посмотреть свой рейтинг?

Согласно Закону о кредитных историях, банки и другие источники данных о финансовых событиях должны направлять информацию в центральный банк; не существует установленного процесса выбора CRB; CRB — это централизованная система, которая может использоваться банками для предоставления информации о кредитоспособности и платежеспособности человека. Любой банк может отправить ваши данные кому угодно. Кредитную информацию можно получить в бюро, в котором хранятся данные.

Заявку можно подать на сайте агентства.

Чтобы не обращаться во все офисы, используйте Государственные услуги (2), чтобы узнать, где хранятся ваши данные. Зайдите на портал, заполните форму заявки и получите список офисов в течение 30 минут. Затем перейдите по ссылке на сайт нужного бюро и зарегистрируйтесь там, используя свой аккаунт в Gosuslugi или простую регистрацию по электронной почте, чтобы получить доступ к таким данным, как кредитный рейтинг.

Кроме того, они могут узнать о серьезности кредитоспособности обслуживающего их банка — Райффайзен Банк включил эту функциональность в свое мобильное приложение и на своем сайте. Каждый клиент банка может получить оценочный рейтинг менее чем за минуту.

Как расшифровать оценку

С сентября 2021 года в реестре CCCI числится восемь офисов (3). Каждый из них имеет свою индивидуальную систему оценки кредитного рейтинга и различные шкалы. Кроме того, максимальное количество пунктов варьируется не только между различными офисами, но и между централизованными службами, такими как sravni.

ru и банки. Например, у АО «ОКБ» максимальное количество баллов равно 1250, у АО «НБКИ» — 850, у Sravni. ru — 1000, у «Райффайзен Онлайн» — 900.

Понять, что означает оценка кредитного бюро, можно по цвету раздела, в котором находится рейтинг. Хорошая оценка соответствует «приемлемым» цветам — желтому и зеленому. Если у вас есть рейтинг в этой области, решение по вашему запросу на кредит, скорее всего, будет положительным.

Выводы о вашей кредитоспособности на основе BCI, по которой вы оцениваетесь, могут быть представлены в шкале результатов.

Чем ближе вы к максимальному показателю, тем лучше будет ваш результат. Исходя из различных оценок по шкале BCIS, благоприятным считается значение не менее 60% от максимального балла.

Вы можете проверить свой средний балл бесплатно. Бесплатные кредитные рейтинги будут доступны в кредитном бюро Райффайзен Банка к концу 2021 года.

В ближайшее время изменятся правила предоставления информации о кредитном рейтинге физических лиц. Они основаны на Руководящем плане «о требованиях к методам расчета Бюро кредитных рейтингов…». …

(4) с 1 января 2022 года для всех BCI будет введена шкала от 1 до 999, а количество бесплатных проверок PCR будет ограничено двумя в год. Банки не затронуты новыми правилами.

Единая шкала облегчит пользователям соотнесение цен из разных кредитных бюро. Дело в том, что информация может храниться одновременно в разных организациях и с разными максимальными оценками, поэтому не всегда можно сравнить цены. Это важно, когда цены различаются незначительно, а данные по разным офисам разные.

Например, в одном офисе есть данные и по кредитным картам, и по ипотечным кредитам, а в другом — только по ипотечным кредитам. Для наиболее точной оценки качества кредитной истории следует сравнить PCR из обоих бюро.

Как ПРК поможет получить кредит?

Положительный кредитный рейтинг не гарантирует одобрение ипотеки. Каждый банк имеет свою собственную систему скоринга и учитывает ряд факторов при рассмотрении заявок. Однако, поскольку средний балл аттестата связан и динамически отражает кредитную историю, все граждане могут использовать его для повышения своих шансов на получение кредита.

Как это сделать.

- Проверьте свой GIR перед применением и избегайте разрядов. Дело в том, что кредитная история отражает не только выданные кредиты, но и отказы в их выдаче. Чем больше у вас отказов, тем выше ваш индекс ненадежности. Поэтому, если средний рейтинг красный, не усугубляйте ситуацию, так как вам придется отложить подачу заявления.

- Наблюдайте за тенденцией в течение нескольких месяцев. Если ваш балл снизился, поищите причины. В вашей кредитной истории могут быть обнаружены неоплаченные штрафы, технические нарушения и штрафы за подобные правонарушения. Если сегодня у вас есть просрочка, но ваш кредитный рейтинг находится в критической зоне, возможно, стоит проверить свою кредитную историю и исправить все допущенные ошибки.

- Улучшите свой кредитный рейтинг, прежде чем обращаться за кредитом. Быстрого решения проблемы не существует, если в вашей кредитной истории есть серьезные недостатки, например, просрочки, но вы можете улучшить свой GPA, если эти кредиты уже закрыты и у вас нет текущих долгов.