- Можно ли продать квартиру с долгами по налогу на имущество

- Случаи, когда долги владельца не позволят продать квартиру

- Больше рисков у покупателей

- Пример из практики:

- Покупайте квартиру правильно

- Когда пристав может арестовать квартиру

- Особенности ареста единственного жилья

- Могут ли приставы продать квартиру за долги

- Могут ли приставы продать единственное жилье

- Можно ли продать квартиру под арестом

- Кто и когда проверяет наличие ареста

- Особенности продажи арестованного имущества

- Особенности продажи ипотечной квартиры

- Как снять арест с квартиры для продажи

- Переходят ли долги к покупателю при покупке квартиры?

- Чем может грозить покупка квартиры с долгами?

- Как самостоятельно можно узнать о долгах?

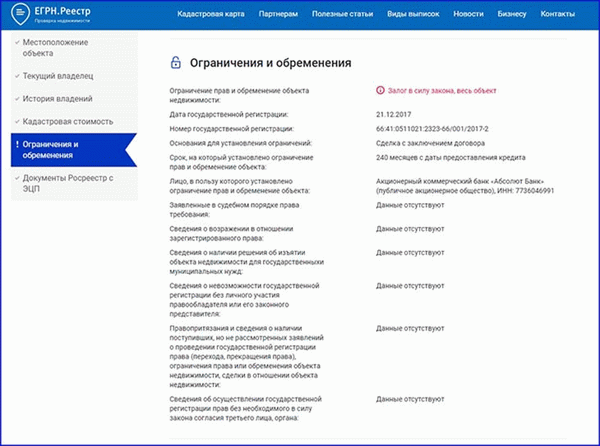

- Обременения на квартире с долгами

- Что делать, если квартира с долгами?

- Квартира в залоге у банка — что это значит?

- Как продать залоговую недвижимость?

- Как получить разрешение кредитора на продажу ипотечной квартиры?

- Инструкция по продаже жилья через задаток

- Продажа недвижимости через торги

- Продажа недвижимости с ипотечным долгом

- Документы для продажи залоговой квартиры

- Квартира куплена на деньги по материнскому капиталу

1. досрочное погашение ипотеки.

Самая сложная часть этого метода — найти покупателя, который заплатит за недвижимость наличными. Оставшаяся часть ипотеки погашается за счет депозита, после чего можно продать недвижимость, находящуюся в свободной собственности. В этом случае необходимо уведомить банк о причине досрочного погашения ипотечного кредита.

Чтобы оформить сделку, вам необходимо

- Сообщите банку о своем намерении продать заложенное имущество и получите его согласие.

- Определите сумму задолженности по ипотечному кредиту на момент заключения сделки.

- Составьте договор купли-продажи. Оно должно быть заверено нотариусом, представляющим интересы обеих сторон — продавца и покупателя. Соглашение также определяет, каким образом покупатель будет погашать оставшуюся часть ипотечного кредита от имени продавца квартиры. В идеале, в документе должно быть указано, что эта сумма будет выплачена в качестве первоначального взноса или аванса для погашения ипотечного долга. Теоретически, эти деньги можно вернуть, если одна из сторон откажется от договора.

- Удалите всех жильцов из регистра. Все жильцы должны освободить квартиру на момент заключения сделки. Несовершеннолетние дети должны быть записаны, как при обычной продаже.

- Деньги перечисляются на погашение ипотеки. Покупатель вносит первоначальный взнос, равный сумме, необходимой для погашения ипотеки. В некоторых случаях может взиматься более высокая сумма, в зависимости от условий контракта и договоренности с покупателем.

- Авансовый платеж банку. Таким образом, продавец погасил ипотечный кредит. Банк предоставляет справку об устранении препятствий в квартире.

- Договор, подписанный обеими сторонами, подается в Федеральный регистр. На этом этапе право собственности переходит к покупателю.

- Оставшаяся сумма за квартиру переходит в собственность продавца.

- Сделка проходит очень быстро. Со стороны банка нет никаких ограничений. Единственное, что следует иметь в виду, — это то, что на регистрацию документа в государственных органах требуется время.

- Основной риск при покупке квартиры, заложенной в банке, лежит на покупателе. После предоплаты и последующих выплат по ипотеке продавец может отказаться от продажи квартиры, если у него есть доказательства снятия обременения. Несмотря на наличие нотариально заверенной документации, вернуть внесенную предоплату бывает очень сложно. В большинстве случаев такие иски, хотя и заканчиваются в конечном итоге в пользу покупателя, в конечном итоге передаются в суд, и их разрешение может занять длительное время.

Таким образом, на вопрос о том, можно ли продать квартиру с ипотечным долгом и одновременно погасить его, можно ответить утвердительно.

Однако этот метод используется редко, поскольку связан со значительными рисками для покупателя.

2. погасить ипотеку в момент заключения договора.

В этом варианте участвуют три стороны: банк, продавец и покупатель. Банк предоставляет две ячейки, в которые вносятся оговоренная сумма за недвижимость и оставшаяся сумма ипотеки. Ответственность за совершение сделки несет продавец недвижимости.

Процесс выполнения транзакции выглядит следующим образом

- Договориться с банком о продаже нарушенной квартиры.

- Вместе с кредитором рассчитайте сумму оставшегося долга по ипотеке.

- Внести деньги на депозит. Банк предоставляет две депозитные ячейки.

- Подписать договор купли-продажи между покупателем и продавцом и зарегистрировать его в Федеральной официальной газете.

- Проведите процедуру закрытия кредита. После регистрации договора ипотека переходит к покупателю. Продавец выплачивает ипотеку и имеет доступ к первому депозитному ящику.

- Веса освобождаются. После получения суммы долга банк выдает покупателю закладную, которая передается в МФЦ, получающий выписку об освобождении от долга.

- Завершение транзакции. После получения всей документации продавец может получить доступ ко второму ящику с оставшимися средствами.

- Этот вариант продажи безопасен как для продавца, так и для покупателя. Банк является гарантом этой сделки, так как интерес банка полностью гарантирован. Если продавец не завершает сделку, покупателю возвращаются средства, помещенные в ячейку. Продавец, с другой стороны, может быть уверен, что покупатель настроен серьезно, поскольку задаток уже внесен.

- Все этапы сделки являются предметом переговоров и осуществляются при участии банка, который устанавливает собственные сроки. Это может привести к задержке транзакции. Важно также помнить о недавнем увеличении числа аннулирований банковских лицензий. Также важно ознакомиться с договором аренды шкафчика.

Однако даже при таком режиме можно без проблем продать заложенную квартиру с долгами.

3. продать заложенную квартиру вместе с долгом.

Существует еще один способ продажи ипотечного долга, называемый переуступкой. В этом методе назначение почти всегда происходит в одном банке. В этом случае покупатель запрашивает кредит у текущего кредитора продавца для приобретения недвижимости.

Этот вариант подходит, если у покупателя нет средств на приобретение квартиры. Условия кредитования покупателя определяются после того, как банк рассмотрит заявку. Рефинансирование может быть лучше, чем ипотека на новый дом.

При таком методе сделки продавец не несет убытков.

Процесс транзакции :

- Ипотечная заявка покупателя подается в банк по стандартной системе.

- После согласования условий кредитования выбирается недвижимость. В большинстве случаев ипотека оформляется в банке, с которым согласился покупатель. Если банк, предоставивший кредит продавцу, другой, обычно происходит рефинансирование.

- Если решение положительное, то в дополнение к договору купли-продажи с покупателем заключается договор переуступки (передача прав и обязанностей, вытекающих из кредита).

- Передача кредитных документов от предыдущего владельца новому осуществляется непосредственно банком.

- При таком способе продажи квартиры нет риска ни для покупателя, ни для продавца. Каждый этап операции осуществляется банком. Покупатель может приобрести квартиру по более низкой цене.

- Этот выбор осложняется тем, что все входные данные продавца и покупателя должны совпадать. Покупатель должен иметь необходимую сумму в качестве первоначального взноса, а банк продавца и покупателя должен быть готов провести сделку.

Таким образом, агенты по недвижимости могут помочь организовать и найти людей, заинтересованных в покупке или продаже квартир. Однако такая помощь обычно стоит очень дорого.

В большинстве случаев квартиры, заложенные в банке, продаются по обычным причинам, например, владелец находит лучший вариант или меняет планы. Однако, к сожалению, нередки случаи, когда продавцы спешат избавиться от недвижимости, потому что у них большие долги.

Для покупателей ипотечный кредит на покупку жилья — это отличный способ сэкономить на покупке жилья. Такая недвижимость обычно продается со значительной скидкой.

Можно ли продать квартиру с долгами по налогу на имущество

Если в момент продажи обнаружится, что есть неоплаченные налоги, это не препятствует сделке. Владелец обязан предоставить информацию о новом владельце в Федеральное налоговое управление.

Таким образом, можно продать квартиру с неоплаченными налогами на недвижимость.

Налог на имущество взимается с продавца за период, в течение которого имущество находилось в собственности. Кроме того, все неоплаченные налоги на недвижимость не переходят к покупателю.

Погашение задолженности предыдущим владельцем и взыскание с него штрафов происходит без участия нового владельца. Однако часто бывает так, что Росреестр не сообщил ФНС о смене собственника недвижимости, поэтому все новые налоги продолжает платить прежний владелец, но он может об этом не знать.

Эту ситуацию может разрешить суд, которому необходимо представить документы, подтверждающие сделку купли-продажи. Затем производится перерасчет задолженности.

Однако существует также способ продать недвижимость вместе с неуплаченными налогами. Это предусмотрено статьей 391 Гражданского кодекса РФ. Долг (как и налоговая задолженность) передается по соглашению сторон — это условие указывается в договоре.

При такой системе регистратор направляет в ФНС уведомление о передаче имущества и налогового обязательства новому владельцу.

При совершении сделки нотариус может потребовать от продавца предоставить налоговую документацию, но это требование не является обоснованным. Нотариус просто рассматривает все риски покупателя и хочет максимально их защитить.

Случаи, когда долги владельца не позволят продать квартиру

Однако не всегда удается продать квартиру с долгами. Кстати, даже жильцы государственного жилья могут задать этот вопрос не просто так. Для целей данной статьи рассматриваются только объекты недвижимости с зарегистрированными документами о праве собственности.

Скажем так, вопрос о том, можно ли продать квартиру с долгами, которая не была приватизирована, не имеет смысла. Это связано с тем, что продать квартиру может только законный владелец.

- Имеется судебный запрет или запрет на регистрацию со стороны ФСП. Согласно Гражданскому кодексу РФ, завершающим этапом сделки купли-продажи является регистрация договора в Росреестре, после чего недвижимость переходит в собственность покупателя. Если существует судебный запрет на регистрацию собственности, продавец не может передать собственность, даже после подписания договора и получения задатка или полной покупной цены в соответствии с договором.

- Имущество под арестом. В этом случае суд или судебный исполнитель могут запретить не только продажу (чтобы зафиксировать переход права собственности), но и проживание в квартире.

- Имущество находится в залоге.

Судебный исполнитель должен вовремя найти имущество, принадлежащее должнику, чтобы предотвратить его продажу.

В этом случае, если квартира является единственным жильем должника и не заложена, она может быть продана. Эти жилища не могут быть конфискованы.

Закон об исполнительном производстве также ограничивает право мирового судьи на арест имущества, если долг не сопоставим со стоимостью имущества.

Сделки, совершенные продавцом-должником при продаже имущества, могут быть поставлены под сомнение, если есть подозрение, что продажа была совершена с целью уклонения от уплаты долга.

Хотя в теории все вышесказанное кажется верным, на практике существует множество различных ситуаций и вариантов при продаже квартиры с долгами. Например, если должник продает свою квартиру родственнику за 1 млн рублей, а реальная рыночная стоимость составляет 5 млн рублей, у суда есть основания для аннулирования договора. Если в договоре купли-продажи нет сомнительных условий, то нет оснований считать договор недействительным.

Больше рисков у покупателей

У покупателей есть больше причин для беспокойства по поводу продажи недвижимости. Как правило, покупатели проверяют документы на недвижимость при покупке квартиры. Это важно, хотя личность самого владельца или члена его семьи проверяется редко.

Если есть зарегистрированный владелец, у него могут быть проблемы с задолженностью. Их заявление о праве собственности, конечно, не влияет на имущество, но вам нужно понять, на каком основании они внесены в список, освобождены ли они от ответственности и т.д. .

Что касается долгов владельца, то, конечно, его долги могут в любой момент настигнуть вас в виде ареста имущества или запрета на торговлю. Перед передачей залога необходимо проверить не только недвижимость, но и самих владельцев.

Пример из практики:

Покупатель. Вы звоните владельцу, и он говорит, что готов продать. Мы соглашаемся приехать и посмотреть квартиру. Мы прописаны в квартире, и есть пять запретов. Мы снова звоним владельцу и просим его объяснить, что такое аресты и запреты.

Ответ владельца: не знаю, не может быть, это арест, вы там что-то сделали и т.д. В целом, мужчина вел себя неподобающим образом.

Квартира аккуратная, все документы в порядке, есть свидетельство о праве собственности и договор дарения девятилетней давности, прописан только один. Все вроде бы в порядке, но он не может продать квартиру. Он буквально не может, потому что он был забанен три месяца назад. Он продавал эту квартиру в течение шести месяцев.

И представьте себе ситуацию — за неделю до наступления трех месяцев вы платите ему аванс и идете в Росреестр, а Росреестр регистрирует договор за семь-девять дней. Потом, на последнем этапе, происходит арест квартиры и Росреестр не может зарегистрировать право на эту квартиру, извините .

Покупайте квартиру правильно

Чтобы понять, как правильно покупать и приобретать недвижимость, необходимо учитывать не только квартиру, но и ее владельца. Все эти административные документы о запрете не обязательно находятся где-либо в публичной базе данных. Вам необходимо проверить их.

И не только долги, но и банкротства. Посмотрите на дату, когда было зарегистрировано право на квартиру.

Будьте осторожны и обратитесь к специалисту. Если кому-то нужно посмотреть недвижимость или документы на покупаемую квартиру и он в чем-то запутался, рекомендуется обратиться за помощью к профессиональному агенту по недвижимости.

Когда пристав может арестовать квартиру

Изъятие — это временная мера. Арестованное имущество не может быть реализовано, что позволяет должнику быстрее расплатиться с истцом. Основания для конфискации квартиры, дачи или другого имущества изложены в Законе № 229-ФЗ. здесь:.

- Судебные приставы могут наложить арест только после начала судебного разбирательства.

- Арест может быть наложен только на имущество должника, но не на имущество других лиц.

- Конфискация имущества может быть произведена только в том случае, если финансовые и имущественные требования должника превышают 3 000 рублей.

- Судебные приставы должны убедиться, что стоимость квартиры или другого имущества соизмерима с суммой задолженности.

- После того, как данные об аресте недвижимости направлены в Росреестр, они отражаются в Едином государственном реестре недвижимости.

В случае небольших долгов судебные исполнители не имеют права конфисковывать квартиры, нежилые здания или другое имущество. Судебные приставы должны соблюдать принцип пропорциональности между стоимостью имущества и суммой долга. Если судебный пристав наложил арест на квартиру с долгом от 10 000 до 20 000 рублей, его решение может быть обжаловано и отменено.

Конфискация включает запрет на регистрационные действия. Это означает, что должник-собственник не может продать, подарить или обменять свое имущество. Принудительные меры также могут налагать ограничения на использование имущества.

Например, человеку может быть запрещено сдавать квартиру в аренду. Залоговое право действует до полного погашения долга или продажи имущества. Некоторые виды имущества, включая единственное жилье должника, не могут быть проданы.

Может ли мировой судья арестовать мою квартиру, если у меня есть долг перед банком? Обратитесь к своему адвокату.

Особенности ареста единственного жилья

Не все должники знают об этом, но мировой судья может арестовать любое имущество, даже если оно защищено от исполнения. Таким образом, единственное жилье, где должник фактически проживает со своей семьей, также может быть арестовано. Однако освобождение от исполнения запрещает продажу единственной квартиры на аукционе.

Информация об аресте вносится в Единый государственный реестр юридических лиц. В этом случае Росреестр откажет в регистрации сделки после проверки документации. После снятия ареста квартиру можно продать.

Судебный пристав-исполнитель снимает арест с имущества после выплаты долга, по окончании или прекращении процесса, или после того, как долг был списан в результате банкротства.

Мировой судья проверяет информацию об имуществе должника на ранней стадии процесса. Для этого направляется запрос в Федеральный регистр.

В выписках из Единого государственного реестра юридических лиц указывается все имущество и акции, принадлежащие должнику. Затем принимается решение об аресте одного или нескольких объектов недвижимости (в зависимости от суммы задолженности).

Могут ли приставы продать квартиру за долги

Если мировой судья не может взыскать долг за счет доходов должника, он приступает к продаже имущества. Все имущество, не защищенное освобождением от уплаты налога, может быть выставлено на продажу. Если у должника есть только одна квартира, она не может быть продана.

Если имеется несколько объектов недвижимости, заемщик должен проживать в одной квартире.

Заемщик сохраняет право пользования квартирой, ограниченной FSS. Право собственности сохраняется до окончания аукциона. Если долг не погашен и квартира выставлена на аукцион, магистрат инициирует выселение неплательщика и его семьи. Подробности этих процедур можно найти в Законе № 229-ФЗ.

Если у меня есть другая квартира и доля в квартире родителей, что продает мировой судья за долг? Обратитесь к адвокату.

Могут ли приставы продать единственное жилье

Освобождение от обращения взыскания распространяется только на одну квартиру, принадлежащую должнику. Продажа жилья должника для социального найма также запрещена. Продажа единственного жилья должника допускается при следующих условиях

- должник и его семья не проживают в единственной квартире (например, снимают другое жилье); и

- если квартира заложена и залогодателем является банк.

Если это единственное место жительства правонарушителя, то действуют те же правила, что и для частного жилья. Освобождение от исполнения обязательств также распространяется на землю под односемейным домом. Если должник также владеет квартирой, мировой судья может продать дом с аукциона.

Статья 446 Гражданского процессуального кодекса РФ гласит, что запрет на исполнение распространяется на квартиру или часть дома, если она является единственным местом жительства должника. На часть дома регистрируется свидетельство о праве собственности на общее имущество.

В результате исполнительный лист может продать долю в квартире только в том случае, если у должника есть другая недвижимость для проживания.

Нужна помощь в оформлении долга перед банком или боитесь потерять свою должность? Положите трубку своему адвокату.

Можно ли продать квартиру под арестом

Конфискованную квартиру нельзя продать или подарить. Запрет на подачу иска распространяется на все сделки, связанные с продажей имущества. Не имеет смысла продавать имущество незаконно.

Такие сделки подлежат обязательной регистрации через Росреестр; если должник захочет приобрести недвижимость, на которую обращено взыскание, не зарегистрировав ее в Росреестре, право собственности на нее не перейдет к покупателю.

Если должник хочет продать квартиру, арестованную мировым судьей, он должен сначала снять запрет на арест и регистрационные действия. Это можно сделать: сначала должник должен снять запрет на арест и регистрационные действия.

- если долг был полностью выплачен исполнителю; или

- если долг был частично погашен и больше не пропорционален стоимости актива; или

- когда изъятию подлежит другое имущество равной стоимости.

Перед подписанием договора покупатель может проверить, нет ли обременений или других обязательств. Это можно сделать с помощью выписки из Единого государственного реестра юридических лиц. Покупатель, а также владелец (продавец) могут запросить оценку.

Кто и когда проверяет наличие ареста

Если должник убедит покупателя совершить сделку, несмотря на наличие залога на квартиру, договор не будет зарегистрирован; специалисты Росреестра проверят документы в течение 10 дней и до 12 дней, если заявление подано через МФЦ.

Все запреты, конфискации и требования вносятся в Единый государственный реестр юридических лиц. При обнаружении ареста, наложенного мировым судьей, ЗАГС откажет в регистрации собственности.

Можно ли продать квартиру с задолженностью по квартплате, если там уже работает мировой судья? Обратитесь к адвокату.

Особенности продажи арестованного имущества

Пока на квартиру и другое имущество накладывается арест, мировой судья будет пытаться взыскать долг из доходов должника. Для этого проверяются банковские счета и банковские вклады, работодатели и зарплаты, а также информация о различных государственных пособиях. Если долг не погашен, судебный пристав-исполнитель возбуждает исполнительное производство.

Ключевые моменты, касающиеся продажи имущества в процессе исполнения :

- Судебный исполнитель оценивает имущество, подлежащее ликвидации, и

- Судебный исполнитель обязан идентифицировать объект или объекты, на которые распространяется запрет на ликвидацию, до организации аукциона.

- Все имущество, не защищенное иммунитетом судебного исполнителя, продается на аукционе или другим способом.

- После завершения исполнения судебный пристав прекращает процесс и только снимает арест с квартиры.

Если другое имущество должника выставлено на продажу, покупатель может быть найден. Однако, если первичный и повторный аукционы не принесут результата, TAPDPX предложит должнику истребовать неликвидированное имущество.

В этом случае стоимость предмета и предметов будет снижена на 25% по сравнению с первоначальной оценкой. Если взыскатель отказывается отдать имущество, мировой судья оставляет имущество за должником.

Рассматриваете возможность банкротства, но беспокоитесь о безопасности своего дома? Обратитесь за юридической помощью.

Особенности продажи ипотечной квартиры

Ипотека — это вещное право (залог) на имущество в пользу банка. Особые правила применяются, если они хотят арестовать и продать ваше имущество.

- Судебные приставы имеют право конфисковать заложенные квартиры, а также другое имущество должника. Сведения о залогах и арестах также вносятся в Единый государственный реестр недвижимости.

- Если залогодателем является банк, он получает полную оплату после продажи (за исключением сборов за исполнение и расходов на процесс).

- Согласно статье 78 Закона 229-ФЗ и статье 54 Закона 54-ФЗ, исполнитель может продать заложенную квартиру на аукционе, но залогодатель всегда возвращает деньги от продажи первым.

Ипотека может быть изъята через суд или в соответствии с традиционными процедурами. Если банк-залогодержатель не является банком-скоропомощником, залоговый участок может быть выставлен на аукцион только по судебному решению. Если банк превышает скорость, ипотечную недвижимость, возможно, придется продать, если ковенант соблюдается.

Состояние уникального жилья не имеет значения, если долг по ипотеке взыскан. Заложенные квартиры не защищены освобождением от исполнения обязательств. Судебный пристав-исполнитель обязан уведомить ипотечного кредитора обо всех действиях в отношении банка.

Как я могу вывести свою ипотеку из-под ареста? Обратитесь к своему адвокату.

Как снять арест с квартиры для продажи

Самый очевидный способ избавиться от ареста единственной квартиры — полностью погасить долг. Мировой судья должен немедленно отменить все запреты и ограничения, как только деньги будут переданы на хранение мировому судье. Если маршал затягивает окончание разбирательства и не отменяет арест, можно подать жалобу вышестоящему федеральному маршалу и в суд.

Другие причины избавиться от изъятия квартиры только для продажи после:.

- Завершение или прекращение процесса взыскания; и

- ( путем предоставления (с согласия мирового судьи) другого имущества для ареста вместо уникального жилья — путем устранения долга, по которому ФСБ обязана прекратить процедуру взыскания.

Теоретически, можно продать одну квартиру после перевода долга на другую. Это экзотический вариант, который допускается только с согласия кредитора (коллектора). Если кредитор дает такое согласие, мировой судья заменяет должника в исполнительном производстве судебным решением.

После этого имущество предыдущего должника должно быть освобождено. На практике такая ситуация непрактична только в том случае, если новый должник не предоставляет надежных гарантий погашения долга.

Наши юристы проконсультируют вас по всем вопросам, связанным с арестом имущества или иных активов в рамках исполнительного производства. Также необходимо использовать все имеющиеся возможности для снятия ареста на продажу квартиры, оформить документы в ФССП и суд.

Переходят ли долги к покупателю при покупке квартиры?

При продаже долг не списывается, а делится между продавцом и покупателем. Некоторые из них останутся у предыдущего владельца, а другие перейдут к новому владельцу. Давайте разберемся, как понять, за что покупатель должен платить, а за что нет.

- Коммунальные обязательства. Эти коммунальные услуги включают электричество, природный газ, воду, канализацию, обслуживание зданий и отопление. Согласно закону, они должны быть оплачены лицом, которое их использовало или занимало. Если арендатор не платит, ответственность несет только арендатор. Другими словами, ответственность за все долги несет продавец. Старые долги не распространяются на покупателей.

- Долги за капитальный ремонт. Эти выплаты являются исключением из правил. Согласно закону, взносы на капитальный ремонт относятся к имуществу, а не к физическому лицу. Поэтому, если есть задолженность по капитальному ремонту, она переходит к покупателю вместе с квартирой. Затем они должны быть оплачены лицом, которое в настоящее время владеет недвижимостью.

Чем может грозить покупка квартиры с долгами?

- Они должны быть оплачены из кармана. При некоторых видах ремонта, если просроченная задолженность не подтверждена вовремя, долг становится вашим. Еще один — неуплата коммунальных платежей. По закону они остаются у предыдущего владельца, но не все покупатели знают об этом. После покупки квартиры с долгами, некоторые новые владельцы продолжают выплачивать чужие долги, что и должно быть сделано. Другие не могут найти продавца и вынуждены расплачиваться за свои «грехи».

- Неприятные отношения с управляющими компаниями. Нередки случаи, когда коммунальные компании переходят на корабль к новому арендатору, не имея возможности получить что-либо от предыдущего владельца-квартиросъемщика, должника. Затем они начинают требовать немедленного погашения долга. Они могут отказаться перерегистрировать счет на нового человека или даже пригрозить судом.

Примечание: Все эти требования управляющей компании или ТСЖ являются незаконными и могут рассматриваться как вымогательство. Не бойтесь следить за коммунальными службами.

Чтобы перестать беспокоить коммунальную компанию, необходимо подать заявление о прекращении выставления счетов за чужие долги. Если у вас есть информация о показаниях счетчиков, необходимо приложить копию договора купли-продажи и документ, подтверждающий получение квартиры. Если коммунальная компания не прекратит отправку писем, вы можете обратиться к прокурору или в суд.

- Сделка может стать недействительной. Если квартира не может быть законно продана. После этого предыдущий владелец может заключить сделку. На самом деле, если кто-то не оплачивает счета в течение длительного периода времени, управляющая компания может прибегнуть к помощи судебных приставов. После этого судебный исполнитель имеет право наложить арест на дом. Все действия после этого момента считаются недействительными. Затем договор может быть аннулирован судом. Кроме того, если документы при завершении сделки были составлены не в пользу покупателя, возврат денег может занять много времени или вы вообще можете их не получить.

Чтобы избежать этой неприятной ситуации, нужно вовремя понять, не задолжали ли вы денег. Это можно определить с помощью самообследования. Это связано с тем, что даже брокеры могут увидеть легкомысленность покупателя и скрыть правду о долге.

Как самостоятельно можно узнать о долгах?

- Спросите продавца. Перед покупкой квартиры необходимо попросить у владельца справку об отсутствии задолженности и другие документы. Как коммунальные услуги, так и капитальный ремонт. Согласно гражданскому законодательству, покупатель имеет право ознакомиться со всеми условиями сделки.

- Внимательно прочитайте договор. Многие люди забывают простое правило: нельзя подписывать документ, не прочитав его. И продавцы пользуются этим. Они могут указать в официальном документе, что все коммунальные долги переходят к новому владельцу. Если вы не знаете об этом и не подписываете документ, вам придется заплатить пошлину.

- Обратитесь в управляющую компанию. Если продавец гарантирует, что никаких денег не причитается. Всегда перепроверяйте информацию у арендодателя, коммунальной компании, коммунального предприятия или эксплуатационного фонда.

Важно: определенная информация может быть получена только с согласия продавца. Поэтому дважды подумайте, прежде чем покупать квартиру, если он отказывается вам помочь.

- Вы также можете воспользоваться веб-сайтом провайдера. Там может отображаться информация о должнике. Кроме того, в некоторых регионах эти данные можно найти на порталах жилищно-коммунального хозяйства.

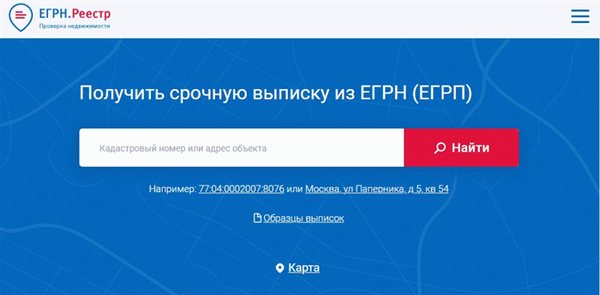

Дополнительная информация. Не лишним будет проверить продавца по базе данных исполнительных производств и выяснить, как числятся его долги: с помощью сервиса ChekPerson.ru вы можете провести полную проверку долгов всего за несколько кликов. Кроме того, выясните, не мешает ли квартире один документ — выписка из ЕГРН.

Этот документ содержит всю информацию об истории владельца, подробные сведения о его характеристиках и о том, была ли недвижимость возвращена в собственность. Этот документ можно получить в течение нескольких часов. путем регистрации адреса квартиры или кадастрового номера на сайте Единого национального реестра должников.

Обременения на квартире с долгами

На кондоминиумы должника может быть наложено залоговое право — ограничение на продажу и другие операции с имуществом. Коммунальные счета вряд ли могут быть причиной, но само их наличие может свидетельствовать о тяжелом финансовом положении продавца. Также стоит проверить, не заложена ли квартира банку, нет ли ограничений на продажу из-за неуплаты алиментов или процедуры неплатежеспособности.

Если вы хотите узнать, есть ли у квартиры долги, вы можете получить один документ — выписку из ЗАГСа. Этот документ содержит информацию об истории владельца недвижимости, адресе, номере земельного кадастра, площади, цене и ограничениях на продажу.

Информация о весе содержится в выписке «О функциях и правах», стоимость которой составляет 200 рублей. Помимо информации о залогах и запретах на перерегистрацию, выписка также содержит информацию о характеристиках недвижимости, нынешнем владельце и стоимости земли. Кстати, в выписке фиксируется не только факт наложения ограничения, но и информация о том, кто наложил ограничение: судебный пристав, банк, налоговая инспекция и т.д.

Полное извлечение фиксирует полную историю владельца, включая дату передачи и истечения срока действия права.

Экстракты можно принимать в течение нескольких часов. Адрес или кадастровый номер квартиры можно найти на сайте или вUSRN. реестр. . Вы можете оплатить услугу удобным для вас способом.

Полученная вами выписка заверяется электронной подписью Росреестра. Это означает, что их можно отправлять в банки, суды или другие государственные учреждения, и они будут приняты так же, как если бы это были запечатанные бумажные документы.

Если в оценке есть ограничения на продажу (кроме ипотеки), рекомендуется отказаться от сделки или обратиться за юридической консультацией. Это может привести к тому, что сделка не будет зарегистрирована или будет оспорена спустя годы.

Что делать, если квартира с долгами?

Если продавец честно признает, что не оплатил счет-фактуру. или обнаруженные в ходе проверки, но не хочет потерять квартиру. После этого вы сможете прийти к соглашению. Однако обязательно пропишите все в договоре купли-продажи.

- Продавец оплачивает его сам. Лучшее решение — попросить владельца выплатить все долги до сделки. Это особенно касается аренды. Обе стороны могут договориться и оговорить, что будут ждать друг друга. Продавец не продает недвижимость третьему лицу, а покупатель не переезжает в другую квартиру. В качестве альтернативы они предлагают домовладельцу оплатить долг деньгами из первоначального взноса. Главное — записать все в договоре купли-продажи или задатка.

- Долг переходит к покупателю. В этом случае продавец может скинуть сумму, которую покупатель выплачивает в счет долга предыдущего владельца. Опять же, все эти действия должны быть четко прописаны в договоре купли-продажи.

Важно: Сумма скидки должна быть указана отдельной строкой, а не в составе общей стоимости. Если сделку придется оспаривать в суде, будет легче доказать, что именно покупатель оплачивал коммунальные платежи, и долг другого лица будет возвращен ему.

Если вы не можете достичь соглашения с продавцом, вы должны отказаться от покупки. Это связано с тем, что, как уже говорилось выше, продавец может снизить свои коммунальные платежи. Капитальный ремонт также по закону является обязанностью покупателя. Накопилось много денег, тем более что некоторые жильцы не платят годами.

Квартира в залоге у банка — что это значит?

Ипотека накладывается на заложенное имущество. Например, заемщик взял деньги в долг и оставил квартиру в качестве залога. Или же недвижимость была приобретена в ипотеку, но не была полностью погашена. Такую недвижимость нельзя просто продать. Необходимо достичь соглашения с кредитором о снятии обременения.

Как продать залоговую недвижимость?

Без банка вы не сможете оформить документацию. Это означает, что вы не можете продать квартиру — для этого необходимо, чтобы банк продал ее кредитору.

Чтобы решить эту проблему, скажите банку, что вы продаете квартиру покупателю, которого вы уже нашли. Банк открывает две ячейки: одну для непогашенного долга и одну для суммы, которая будет получена после продажи.

В сделке участвуют три стороны: кредитор, покупатель и продавец. После заключения договора купли-продажи деньги помещаются в депозитные ячейки. Однако воспользоваться деньгами можно только после того, как покупатель зарегистрирует свои права на недвижимость в Росреестре.

Досрочное погашение ипотеки или кредита автоматически снимает обременение и позволяет продать квартиру без участия банка.

Как получить разрешение кредитора на продажу ипотечной квартиры?

Узнайте, что написано в кредитном договоре. Если в договоре нет пункта, запрещающего продажу закладной, обратитесь в банк. Каковы ваши причины для продажи недвижимости? Например, если вы планируете найти работу в другом городе и переехать, или если вы планируете улучшить свои жилищные условия и купить двухкомнатную квартиру вместо трехкомнатной.

Чтобы увеличить свои шансы на одобрение, либо купите недвижимость сразу, либо заранее найдите человека, который согласится предоставить вам ипотечный кредит. Если он получит ипотечный кредит, банк проанализирует его кредитную историю и даст ответ в течение одной-двух недель.

Инструкция по продаже жилья через задаток

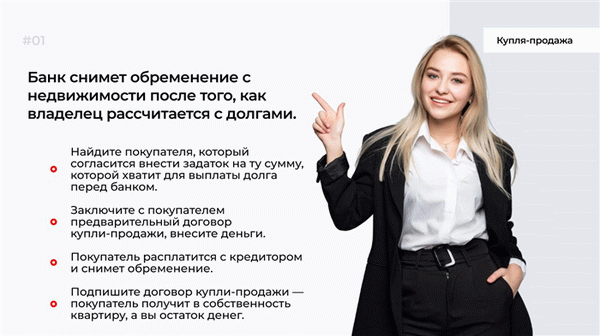

Свяжитесь с кредитором и получите разрешение на продажу недвижимости.

Продавец находит покупателя на недвижимость либо самостоятельно, либо по совету банка.

Положите в банк сумму, достаточную для погашения долга.

Вы подписываете с покупателем соглашение об условном депонировании и заверяете его.

Вы оплачиваете задаток и получаете выписку из ЕГРЮЛ о снятии обременения.

Вы заключаете договор купли-продажи с покупателем и передаете право собственности.

Вы получаете оставшиеся деньги, а покупатель вступает в права собственности на квартиру.

Продажа недвижимости через торги

Если стоимость залога равна стоимости имущества, кредитор имеет право наложить арест на арестованное имущество. Вы не можете распоряжаться имуществом, и банк выставляет его на аукцион.

Некоторые из причин, по которым кредитор может обратить взыскание на ваш дом.

Владелец имущества имеет задолженность перед налоговыми органами.

Имущество было унаследовано и является спорным.

Имущество было заложено ломбарду, и он не выплатил свои долги.

Если владелец отказывается выплачивать долг или не может распределить имущество по своему усмотрению, с его согласия организуется аукцион. Однако если долг равен стоимости квартиры, то по решению суда назначается аукцион. Кредиторы заинтересованы в возврате денег за квартиру, и аукцион начинается с минимально возможной цены.

Все банки проводят аукционы на специальном сайте, в которых участвуют все заинтересованные лица. У Москвы есть отдельный сайт.

Продажа недвижимости с ипотечным долгом

Обратите внимание, что условия ипотеки для покупателя могут быть изменены. Это зависит от его пенсионных взносов, кредитного рейтинга и ежемесячного дохода. Банк предоставляет покупателю ипотечные средства для оплаты квартиры.

Право собственности переходит к новому владельцу, но квартира также находится в залоге у него до тех пор, пока ипотека не будет выплачена. Если в сделке участвует банк, администратор полностью контролирует процесс и следит за точностью регистрационных документов, тем самым минимизируя риск для покупателя и продавца.

Документы для продажи залоговой квартиры

Выдержка из USRN. Класс Рослист. Цена 350 рублей.

Если недвижимость обеспечена банком, копия ипотечного или кредитного договора.

Свидетельство о браке, если владелец недвижимости состоит в браке. Согласие супруга на сделку, заверенное нотариусом.

Если имущество продается при наличии несовершеннолетних детей, необходимо согласие органа опеки и попечительства.

Справка об отсутствии задолженности перед коммунальными службами; заказ документации в МФЦ или управляющей компании.

Отчет об оценке имущества . Заказ у оценщика.

Квартира куплена на деньги по материнскому капиталу

Если недвижимость находится в эскроу, а первоначальный взнос был сделан из средств материнского капитала, то для продажи недвижимости потребуется согласие попечителя. Орган опеки будет следить за тем, чтобы права ребенка не нарушались. Перед продажей недвижимости дети должны получить долю в новой квартире, которая технически ничем не уступает предыдущей.

Если орган по завещанию не согласен с соглашением, квартира не может быть продана, даже если банк согласен.