- Страховые случаи в рамках ипотечного страхования

- Мои расчеты при покупке вторичного жилья

- 1. Купить квартиру в новостройке

- 2. Оформить ипотеку на жену

- 3. Завязать с вредными привычками и экстримом

- 4. Сравнить тарифы в нескольких страховых компаниях

- 5. Застраховаться сразу на 3–5 лет

- Что запомнить

- Что нам говорит закон?

- Зачем нужна страховка залогового жилья при ипотеке?

- Что такое страхование жизни при ипотеке?

- Где можно оформить страховку при ипотеке?

- Обязательно ли страховать квартиру каждый год?

- Три основных вида страхования при ипотеке

- Страхование квартиры

- Страхование жизни и здоровья

- Титульное страхование

- Комплексное страхование

- Обязательно ли покупать страховку

- Как выбрать страховщика

- Как сэкономить на страховке ипотеки

- Продление страховки

- Можно ли отказаться и вернуть страховую премию

- Если наступил страховой случай

- На что нужно обратить внимание при страховании ипотеки

- Как оформить полис ипотечного страхования недвижимости

- Какие документы нужны

Ипотечное страхование гарантирует, что страховщик выплатит банку долг, если вы не сможете выплачивать ипотеку в силу непредвиденных обстоятельств.

- Недвижимость,.

- Ваша жизнь, здоровье и

- Право собственности или владения имуществом.

Согласно Закону об ипотеке, страхование самого объекта недвижимости является обязательным, если иное не указано в договоре. Страхование жизни и здоровья и титульное страхование могут быть необязательными. Однако банки могут повысить процентные ставки, если они не застрахованы.

Если вы страхуете все, то у вас полное или комплексное ипотечное страхование. Однако такое страхование требуется только в течение первых трех лет после регистрации ипотеки и для второго жилья. В противном случае можно обойтись без титульного страхования, а в некоторых случаях и без страхования имущества.

Вы должны страховаться только в компании, уполномоченной банком, т.е. в компании, чья надежность проверена и которая готова принять полис.

Страховые случаи в рамках ипотечного страхования

- Смерть в результате несчастного случая или болезни.

- Инвалидность I или II группы вследствие несчастного случая или болезни.

- Огонь.

- Удар молнии.

- Взрыв бытовых газовых или паровых котлов.

- Наводнение.

- Высвобождение подземных вод и оседание грунта.

- Авиакатастрофы.

- Автомобильные аварии.

- Грабеж, кража со взломом и разбойное нападение.

- Структурные дефекты.

- Другие незаконные действия третьих лиц.

Мои расчеты при покупке вторичного жилья

Задолженность: 3, 600, 000 рублей.

Срок кредитования: 360 месяцев.

Ставка 8. 9%: 27, 708 рублей в месяц или 344, 496 рублей в год.

9. 9% ставка: 31 327 рублей в месяц или 375 924 рубля в год.

1% переплаты за первый год: 375, 924 руб.- 344, 496 руб. = 31, 428 РУБ.

Стоимость полного ипотечного страхования в первый год: 27, 958 руб.

Если бы вы застраховали жилье при покупке своей первой недвижимости на вторичном рынке, вы бы сэкономили 3 470 рублей за первый год. Поэтому мы решили оформить страховку.

Однако каждый случай должен быть рассчитан отдельно. Например, страхование второй квартиры в новом здании не принесло выгоды Кредит в размере 700 000 рублей был взят на пять лет под 13% годовых. За первый год мне пришлось заплатить 4332 рубля дополнительных процентов, а страхование жизни и здоровья от банка обошлось мне в 7000 рублей.

Я взял только страховую гарантию.

1. Купить квартиру в новостройке

Когда я купил свой второй дом, первые три года я страховал все — жизнь, здоровье, имущество и собственность, — но когда я купил новое здание, я застраховал только жизнь и здоровье.

Невозможно застраховать строящуюся квартиру, которая есть только на бумаге. Банк требует этого только в том случае, если дом сдан в эксплуатацию и подписан акт приема-передачи. Однако моя квартира строилась в течение двух лет, за это время я досрочно погасил свои долги. Поэтому в течение этого времени мне вообще не нужно было страховать имущество.

Мне также не понадобилось страхование титула на новое здание, так как строители не принесли справку из психиатрической клиники и сказали, что не знали, что делали на момент продажи. Поэтому они никак не могут лишить меня титула.

Мой страховой агент сказал мне, что, выбрав новостройку, я сэкономил 64% от полной суммы страховки, необходимой для ипотеки на аналогичное вторичное жилье.

Однако этот метод экономии действителен только в течение первых трех лет. После ввода в эксплуатацию нового здания вам необходимо будет застраховать квартиру в дополнение к вашему жилью. В случае со вторыми домами срок действия страхования права собственности истекает через три года.

Поэтому страхование аналогичного вторичного здания и нового здания будет стоить примерно одинаково.

По словам моего агента, соотношение цен на различные виды страхования в рамках комплексного страхования

2. Оформить ипотеку на жену

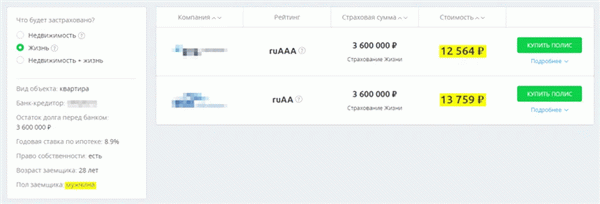

Пол заемщика не влияет на стоимость страхования имущества и титула. Однако во многих компаниях страхование жизни и здоровья для женщин на 30-40% дешевле, чем для мужчин. Женщины выполняют меньше физической работы и реже подвергаются рискам. Они представляют меньший риск для страховщиков и поэтому платят более низкие страховые взносы.

Когда мы купили нашу новую квартиру, мы с мужем подали заявку на ипотечный кредит. Банк одобрил ипотеку для каждого из нас, но мне пришлось взять ипотечный кредит самому. Моя страховка жизни стоила 7 000 рублей, но за моего мужа, который старше меня всего на два года, мне пришлось заплатить 9 200 рублей.

Я нашел калькулятор ипотечного страхования и сравнил стоимость страхования жизни для мужчин и женщин. Все остальные условия остаются прежними. В компьютерной базе данных было только две компании, авторизованные моим банком. В обоих случаях женский полис дешевле. Источник: sravni.ru.

3. Завязать с вредными привычками и экстримом

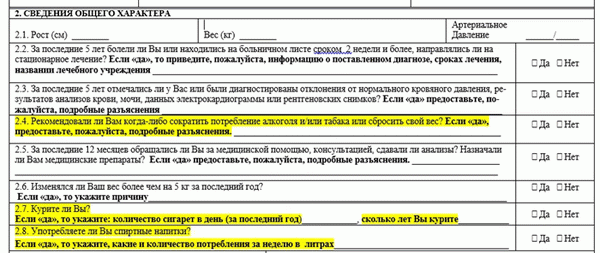

Чтобы рассчитать стоимость полиса, страховщики просят вас заполнить анкету. Есть вопросы о нездоровых привычках и пристрастии к экстремальным видам спорта.

Мой страховой агент сказал мне, что если я буду курить или прыгать с парашютом, то моя страховка жизни будет на 500-700 рублей в год выше, и в этом случае мое здоровье будет подвергаться еще большему риску.

Конечно, никто не проверял, честно ли я заполнил анкету или нет. Действительно, кто-то умалчивает об алкоголизме и бейсджампинге. Но предположим, что произошел страховой случай: любитель выпить умер от повреждения печени, а бейсджампер сломал позвоночник и стал инвалидом I группы.

Страховая компания может отказать в выплате долга, поскольку заемщик намеренно не предупредил о дополнительных рисках. В этом случае суды, скорее всего, примут сторону страховщика. Кроме того, если в анкете были указаны сведения об опасном хобби, это означает, что страховщик добровольно принял риск и поэтому обязан выплатить страховую сумму.

4. Сравнить тарифы в нескольких страховых компаниях

Цены на один и тот же полис в разных компаниях могут отличаться на 15-20%. Я убедился в этом, когда через год продлил свой субконтракт с ипотечным кредитом.

В первый год я сделал это со страховой компанией моего банка. Требованием было отсутствие процентов +1%; у меня был долг 3,6 млн рублей, премия составляла 27 958 рублей; через год долг составил 3,4 млн рублей, и та же страховая компания снизила цену на эту страховку до 23 800 рублей.

Я решил купить новый страховой полис в другой компании. На сайте банка мы нашли список компаний, авторизованных банком. Это означает, что банк готов принять контракт.

Я обзвонил все 20 и сравнил цены; три компании предложили самую низкую цену — 19 822 рубля. Я выбрал тот, у которого были лучшие отзывы в Интернете. Таким образом, я сэкономил около 4 000 рублей.

ВАЖНО!!! Если вы решили сменить компанию, не забудьте аннулировать свой старый страховой полис. Некоторые контракты могут содержать пункт об автоматическом продлении. В этом случае необходимо сделать следующее.

- Рассмотрим условия отмены и

- Свяжитесь со своим страховщиком и при необходимости запросите аннулирование.

5. Застраховаться сразу на 3–5 лет

Если вы планируете погасить ипотечный кредит досрочно, неудобно оформлять страховку на годы вперед. Ваши долги уменьшены, а страховые взносы уже выплачены. Чтобы пересчитать их и получить часть денег обратно, вам нужно будет собрать справки, подать заявление в страховую компанию и подождать несколько недель для получения возмещения.

Однако если вы не планируете погашать ипотеку досрочно, рекомендуется оформить многолетнее ипотечное страхование, по крайней мере, по двум причинам

- Скидка. Мой банк предложил мне 20% скидку на страховку, если я оформлю полис сразу на три года; за три года я заплачу 66 717 рублей вместо 83 397 рублей. Однако я отказался, так как не мог позволить себе такую сделку.

- Налоговые вычеты. Если в год покупки полиса вы заплатили налог с дохода или с продажи имущества, вы можете претендовать на вычет. На страхование жилья и титульного страхования скидки не предоставляются. Однако, согласно статье 219 Налогового кодекса, возмещение можно получить только по страхованию жизни и здоровья, если страховой полис действует не менее пяти лет. Налоговая служба возмещает часть уплаченных налогов, составляющую 13% от стоимости страхования жизни и здоровья в течение пяти лет.

Что запомнить

- В течение первых трех лет премия за ипотечное страхование строящегося дома составляет одну треть от премии за страхование второго дома.

- Желательно получить женскую ипотеку. В некоторых компаниях страхование жизни женщин на 30-40% дешевле, чем страхование жизни мужчин.

- Не стоит скрывать вредные привычки или любовь к экстремальным видам спорта при заполнении страховых заявлений. Однако если вы этого не сделаете, ваши страховые взносы будут дешевле на 500-700 рублей каждый год.

- Сравнивая цены различных страховых компаний, авторизованных банком, и выбирая самый дешевый вариант, вы можете сэкономить до 25%.

Если полис заключен на три года, премия снижается; на пять лет предоставляется налоговый вычет в размере 13% от премии по страхованию жизни.

Что нам говорит закон?

Обязательное страхование жилья при ипотеке регулируется разделом 31 Федерального закона об ипотеке. Это означает, что при подаче заявки на получение ипотечного кредита заявитель должен согласиться на оформление страхового полиса. В противном случае в выдаче кредита может быть отказано.

Такое отношение кредитных организаций не только в интересах заемщика, но и является гарантией самого банка, что он не понесет убытков в случае форс-мажорных обстоятельств.

Часто первоначальная реакция заемщиков на информацию об обязательном страховании жилья является негативной и возмущенной. Это может показаться произволом со стороны банка, который по согласованию со страховой компанией хочет вытянуть из клиента больше денег за счет навязанных услуг. Такое мнение абсолютно неверно, так как это правило четко регламентировано законом.

Поэтому невозможно получить ипотечный кредит без обеспечения заложенного имущества. Поэтому, независимо от выбранного вами банка, вам в любом случае придется платить ипотечное страхование.

Зачем нужна страховка залогового жилья при ипотеке?

Ипотечное страхование защищает интересы как банка, так и заемщика. Для банка страхование жилья дает гарантию возврата средств в случае форс-мажорных обстоятельств. Заемщики страхуют свои дома от всех возможных рисков. Это означает, что в любом из обстоятельств, покрываемых полисом, вы можете получить компенсацию за убытки.

Все убытки, вызванные такими событиями, как пожар, наводнение, несанкционированные действия третьих лиц или авиакатастрофы, покрываются страховщиком. Страховщик также выплатит банку полную сумму ипотечного кредита, если ущерб таков, что дом не подлежит восстановлению.

Что такое страхование жизни при ипотеке?

Если заемщик застраховал свою жизнь и здоровье, то в случае смерти заемщика или наступления инвалидности первой или второй степени страховая компания выплачивает банку оставшуюся сумму кредита. Полис также может предусматривать возможность перевода застрахованного в больницу на длительный срок (дополнительная опция страхования). Пока заемщик временно не может работать, страховая компания выполняет обязательства заемщика по выплате ипотечного кредита.

Обратите внимание, что по действующему федеральному законодательству обязательным является только ипотечное страхование. Это должно быть принято во внимание заемщиком при рассмотрении предложения от банка.

Конечно, банки заинтересованы в страховании жизни заемщика. Такая политика минимизирует риск невозврата кредита. Страхование жизни также в интересах клиента. В случае наступления страхового случая наличие страхового полиса облегчает финансовое положение клиента и его семьи.

Дополнительные условия могут варьироваться от банка к банку помимо основных требований ипотеки. Они могут включать страхование жизни и титула заемщика и более высокие ставки по ипотеке, если клиент отказывается от страхования жизни и титула. Для того чтобы у потенциальных заемщиков была возможность обсудить персональные условия, каждая заявка на кредит рассматривается индивидуально.

Чтобы выбрать лучший вариант, рекомендуется изучить различные банковские продукты.

Где можно оформить страховку при ипотеке?

При заключении ипотечного кредита Сбербанк предоставляет своим клиентам страховой полис либо в собственной страховой компании «Сбербанк страхование», либо в уполномоченной банком страховой компании.

В их список входят следующие страховые компании.

- ВТБ Страхование,.

- Росгостраф,.

- РЕСО Гарантия,.

- Ингостраф и др.

Полный список страховых компаний, авторизованных Сбербанком, можно найти на официальном сайте Сбербанка.

Кроме того, банк не поддерживает ни одну из страховых компаний, поэтому клиенты могут сделать свой собственный выбор, принимая во внимание условия, предлагаемые клиентом.

Важно! Чтобы правильно выбрать страховую компанию, необходимо тщательно изучить условия всех компаний, чтобы найти вариант, который позволит вам одновременно оплачивать ипотечное страхование и экономить деньги.

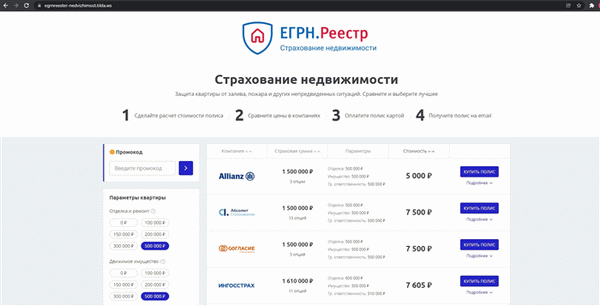

Именно здесь может помочь калькулятор ипотечного страхования компании Prosto Insure. Просто введите основные параметры ипотеки, квартиры и заемщика в соответствующие поля и нажмите кнопку Поиск. Калькулятор выполнит поиск всех доступных полисов ипотечного страхования.

Вы можете приобрести страховку непосредственно на сайте, оплатив ее онлайн. Перед покупкой страховки проконсультируйтесь со своим банком, чтобы впоследствии не пришлось возвращаться и заново оформлять страховку.

Обязательно ли страховать квартиру каждый год?

Ипотечное страхование должно быть приобретено на весь срок ипотеки и ежегодно продлеваться. Страховщики обычно уведомляют вас в соответствующее время, если полис необходимо продлить.

Ипотечное страхование не может быть отменено через один, два или более лет. Когда вы заключаете ипотечный договор с банком, вы соглашаетесь застраховать недвижимость от всех возможных рисков на время действия ипотеки. Этого требует закон. Поэтому заемщик несет ответственность за ежегодное приобретение ипотечного страхования.

Три основных вида страхования при ипотеке

- Страхование квартиры в качестве залога является единственной обязательной защитой, без которой выполнение договора невозможно.

- Ипотечное страхование жизни требуется почти всеми банками, но не по закону.

- Титульное страхование — предназначено для защиты титула покупателя, особенно на вторичном рынке недвижимости.

Страхование квартиры

Приобретение ипотечного страхования требуется по закону на весь срок действия полиса. Полис обычно заключается сроком на один год, с ежегодными периодами продления. Если страховка не продлевается на очередной срок, банк требует досрочного погашения всей ипотеки, и закон становится благоприятным.

Другой вариант — приобрести полис на срок действия кредита и постепенно погашать расходы.

Страховая сумма по полису страхования жилья обычно равна основной сумме кредита, а премия рассчитывается с учетом коэффициента. По мере уменьшения капитала уменьшается и премия. По согласованию со страховщиком покрытие может быть расширено до полной стоимости дома. Это особенно актуально, если кредит взят для оплаты части имущества.

Данный вид страхового риска покрывает целостность квартиры как объекта недвижимости. Страховщик защищает конструктивные элементы дома (стены, перегородки и полы). Также можно защитить внутреннюю отделку, но это дополнительная опция.

Внимание. Приобретая страховку на дом, проверьте, кто является выгодоприобретателем. Это может быть заемщик или банк. Выгодоприобретатель — это лицо, которое получит страховую сумму, если риск материализуется.

Страхование жизни и здоровья

Все банки требуют страхования жизни от ипотечных заемщиков в качестве условия предоставления ипотеки, называя это обязательным условием договора. Однако страхование жизни и здоровья не является обязательным по закону. Другое дело, что при отсутствии такой политики банки имеют право повысить процентную ставку по кредиту на один-два процентных пункта.

Поэтому, принимая решение о страховании жизни, вы должны подумать, хотите ли вы заплатить премию и получить более низкую процентную ставку или нет.

Риски этого страхования связаны с жизнью и здоровьем заемщика. Обычно они покрываются:.

- Смерть заемщика.

- Инвалидность, и

- Серьезное заболевание, и

- длительное отсутствие на работе по болезни.

Если риск материализуется, страховая компания инициирует погашение долга перед банком либо напрямую, либо через родственников (бенефициаров).

Если с заемщиком что-то случится, а страховки нет, ответственность за долг несут родственники или наследники.

Титульное страхование

Это помогает на вторичном рынке, если юридическая история квартиры оставляет вопросы без ответа.

- Если продавец унаследует дом и продаст его в течение трех лет после смерти наследодателя, то

- Квартира была арестована незадолго до продажи; и

- имущество арестовано третьим лицом незадолго до продажи; и

- недвижимость была приватизирована, и дети не участвовали в продаже; и

- Имущество было приобретено за счет средств родового капитала; капитал не предоставлялся.

- Согласия мужа на продажу не было.

Во всех этих случаях есть основания полагать, что сделка впоследствии будет отменена из-за судебных разбирательств заинтересованных сторон, включая наследников, залогодержателей, супругов и детей, когда доли не были выделены вовремя. Если сделка расторгается, квартира должна быть возвращена предыдущему владельцу, а все уплаченные деньги должны быть взысканы через мирового судью в течение длительного периода времени.

Титульное страхование может защитить вас. В случае обращения взыскания на имущество страховая компания выплачивает покупную цену.

Важно: Если вы покупаете новую квартиру, титульное страхование бесполезно, так как не возникает вопроса о юридической чистоте и нет шансов оспорить такой акт.

Комплексное страхование

Ипотечное страхование выполняет защитную функцию, поскольку всегда существует вероятность возникновения непредвиденных обстоятельств, а страхование помогает защитить имущество клиента.

Разные банки проводят разную кредитную политику. Некоторые банки требуют только ипотечного страхования, в то время как другие требуют страхования жизни или здоровья заемщиков. Существуют полисы комплексного медицинского страхования, покрывающие все риски. В некоторых случаях это выгоднее, чем покупать отдельное страхование имущества и здоровья.

Обязательно ли покупать страховку

Согласно российскому законодательству, необходимо приобрести только один полис ипотечного страхования, покрывающий элемент недвижимости — строительство. Хотя приобретение страхования жизни или здоровья не является обязательным, банки поощряют граждан к приобретению ипотечного страхования, применяя финансовые стимулы и повышая процентные ставки по кредитам.

Титульное страхование может быть полезно при покупке квартиры на вторичном рынке, когда есть сомнения в юридическом разрешении истории квартиры.

Как выбрать страховщика

Закон разрешает страхование всем компаниям, имеющим соответствующие лицензии. Банки предъявляют дополнительные требования. Как правило, страховые компании должны быть уполномочены банком. Проконсультируйтесь с обслуживающей вас ипотечной компанией.

Банки предоставляют страхование своим дочерним компаниям (например, ООО «Сбербанк страхование жизни», дочерняя компания Сбербанка), но это не всегда выгодно. Заемщики имеют право выбрать наиболее выгодную страховку по своему усмотрению.

Как сэкономить на страховке ипотеки

Чтобы сэкономить деньги, следует проверять все предложения страховых компаний, а не только те, которые предлагают дочерние компании банков. Вы можете уменьшить премию, продлив срок кредита или уменьшив сумму основного долга.

Некоторые компании, например, «Ингосстрах», предлагают скидки, если вы оформляете полис онлайн. Электронная версия политики имеет такую же юридическую силу, как и бумажная версия.

Кстати, страхование жизни позволяет получить налоговый вычет. Если в качестве бенефициара полиса указан заемщик, а не банк, вы можете получить обратно 13% от суммы, внесенной в полис.

Продление страховки

Ипотечное страхование необходимо продлевать ежегодно. Невыполнение этого требования может привести к тому, что банк применит штрафные санкции в соответствии с законом или договором. ( Невыполнение обязательного страхования строительства (на саму квартиру) имеет самые серьезные последствия.

Кредитор потребует досрочного погашения всей суммы кредита.

Если вы откажетесь от страхования жизни, банк может повысить процентную ставку по вашей ипотеке. Это должно быть прямо указано в договоре. В противном случае последствий не будет.

Важно: Если в полисе указано, что процентная ставка будет увеличена при аннулировании полиса страхования жизни и нет возможности продления, рекомендуется согласовать этот вопрос с банком в индивидуальном порядке. Кредиторы могут пойти на уступки заемщикам и не увеличивать стоимость ипотеки, особенно если есть документы, подтверждающие ухудшение жилищных условий.

Можно ли отказаться и вернуть страховую премию

От факультативного страхования (жизни, здоровья, права собственности, внутренней отделки или других дополнительных опций) можно отказаться на законных основаниях. Последствия такого отзыва зависят от времени отправки запроса на отзыв.

- Указанием Банка России от 20 ноября 2015 года № 3854-У установлен «период ожидания». Это период, в течение которого застрахованное лицо может безосновательно отказаться от страхования и получить полный возврат премии. На сегодняшний день этот срок составляет 14 календарных дней с момента покупки полиса.

- Если заемщик решит отказаться от полиса во время действия договора, необходимо прочитать договор. Как правило, в таких случаях возможность возмещения либо отсутствует, либо невыгодна, так как страховщик удержит РВД (стоимость дела) при возврате.

- С 1 сентября 2020 года новое законодательство позволяет заемщикам отказаться от страховки и получить возмещение при досрочном отказе от ипотеки. Для этого они должны обратиться к своему страховщику в течение 14 дней после даты погашения кредита. В настоящее время такой возможности нет.

- Если кредит прекращен вовремя и не требуется страхование, деньги не могут быть истребованы.

В обоих случаях необходимо подать письменное заявление о расторжении договора. Форма выпускается страховой компанией, но вы можете использовать свой собственный вариант, подходящий для вашей ипотеки.

Если наступил страховой случай

В случае наступления страхового случая банк в принципе является выгодоприобретателем по полису ипотечного страхования. Банк имеет право на получение платежей, которые не должны превышать страховую сумму. Если сумма компенсации превышает остаток непогашенного кредита, разница выплачивается другой стороне.

При наступлении страхового случая следует как можно скорее уведомить страховщика по телефону, в чате, по электронной почте или лично в офисе. Это крайне важно. Не медлите.

Несвоевременное обращение приведет к тому, что ваше заявление будет отклонено. Затем вам следует собрать документы и подать заявление на возмещение; в течение 14 дней страховая компания возместит вам ущерб.

Если между сторонами страхового иска возникли разногласия, вопрос должен быть решен путем переговоров или в суде. Если у вас есть вопросы, обратитесь к адвокату — консультации бесплатны.

На что нужно обратить внимание при страховании ипотеки

Существует несколько видов ипотечного страхования. При необходимости каждый из них можно удалить, но есть нюансы.

- Страхование имущества. Этот вид ипотечного страхования также известен как «страхование залога». Это означает, что страхование защищает дом или квартиру от полного разрушения или материального ущерба несущей конструкции, окон, дверей и стен. Ипотечное страхование также покрывает механическое оборудование, дорогостоящее внутреннее оснащение и даже мелкий ремонт. Страхование покрывает такие риски, как пожар, наводнение, взрыв газа и ущерб, нанесенный природными или соседскими стихиями. Вы также можете получить компенсацию от своего страховщика за любой скрытый ущерб, нанесенный структуре вашего имущества.

- Страхование жизни и здоровья. Ипотечное страхование распространяется на жизнь и здоровье заемщика. Если заемщик временно нетрудоспособен из-за болезни или инвалидности, или если он преждевременно умирает, страховщик обязан погасить долг или часть кредита. Страхование выступает в качестве дополнительной гарантии или существенного условия кредита. Вы можете отказаться от этого, но вы должны быть готовы к росту процентных ставок, что в конечном итоге приведет к значительному увеличению переплаты по вашей ипотеке.

- Титульное страхование. Титульное страхование защищает права собственности заемщика, а не его активы. Это не будущие проблемы, а проблемы, которые уже возникли, но покупатели жилья еще не знают о них. При покупке площади права должны быть переданы от предыдущего владельца новому. Однако есть случаи, когда покупатель рискует потерять эти права. Например, выясняется, что квартира была продана мошенником. Неожиданно появляется совершенно другой владелец. Суд аннулирует сделку и забирает имущество. Однако если заемщик оформил титульное страхование квартиры или дома под ипотеку, есть возможность вернуть деньги, потраченные на покупку.

Ипотечное страхование может потребоваться для покрытия одного из рисков или для комплексной ипотеки.

Как оформить полис ипотечного страхования недвижимости

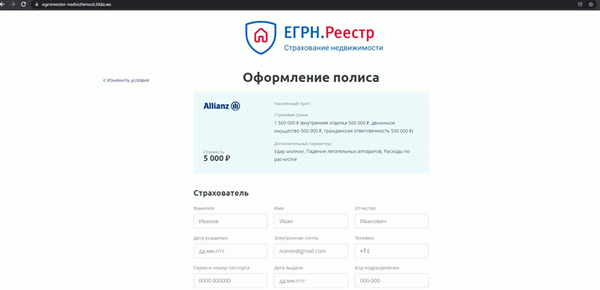

Шаг 1: Воспользуйтесь услугой ипотечного страхования в реестре USRN. Здесь вы можете быстро и выгодно зарегистрироваться в режиме онлайн. Сайт покажет вам всех страховщиков, у которых вы можете приобрести необходимую вам страховку.

Шаг 2: Выберите желаемые варианты страхования и определите наиболее экономически выгодных страховщиков, у которых можно купить страховку. Оплатите страховой взнос и сдайте полис в почтовое отделение.

Шаг 3: Отнесите полис в свой банк. Сегодня страховщики часто автоматически отправляют копию этого документа в ваш банк. У каждого банка свои требования к срокам готовности полиса. Некоторые кредиторы требуют владения недвижимостью до одобрения ипотеки. Другие требуют его в день подписания кредитного договора.

Какие документы нужны

В большинстве случаев стандартный порядок оформления документации одинаков.

- Приложение

- Анкета

- Копия паспорта

Для каждого вида страхования может потребоваться дополнительная документация.

- Если недвижимость обеспечена ипотекой (поручитель), потребуется письмо об одобрении кредита от банка и свидетельство о праве собственности. Вам также необходимо будет приложить результаты оценки имущества независимым оценщиком.

- Одного применения достаточно для защиты жизни и здоровья. Затем вы должны пройти медицинское обследование и отправить медицинскую справку в свою страховую компанию.

- Для титульного страхования необходим документ о праве собственности на квартиру или дом.